A la apertura de la sesión americana, el peso mexicano extiende el retroceso presentado durante la madrugada y se posiciona en el 6° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por datos que muestran que la actividad económica de EE.UU. se está desacelerando. El número de estadounidenses que solicitaron beneficios por desempleo aumentó en 11 mil, a 239 mil, en la semana que terminó el 8 de abril, superando las expectativas del mercado de 232 mil solicitudes. El resultado estuvo en línea con el reporte del mercado laboral de marzo que apunta a un debilitamiento del mercado laboral de EE.UU., fortaleciendo las apuestas de que la Reserva Federal podría incrementar la tasa de interés de referencia en una ocasión más, antes de hacer una pausa. Por su parte, el dólar, medido a través del índice DXY, abre a la baja y cae a un mínimo de 2 meses por el enfriamiento de la inflación en EE.UU., después de que la inflación mensual al productor para la demanda final fue de -0.5% en marzo, que es el menor nivel desde abril de 2020, ubicándose por debajo de los pronósticos de una lectura plana. Dos tercios de la caída se pueden atribuir a una disminución del 1.0% de los precios de los bienes de demanda final; en particular, los de la gasolina cayeron 11.7%. Así, la inflación anual al productor para la demanda final fue de 2.7% en marzo, disminuyendo significativamente del 4.9% reportado el mes anterior y ubicándose por debajo de las expectativas del mercado del 3.0%. Es la lectura más baja desde enero de 2021, lo que se suma a las señales de que la presión inflacionaria en EE.UU. podría estar enfriándose tras el endurecimiento de la política monetaria de la Fed durante los últimos meses.

USD/MXN Spot

• El peso cerró la sesión previa en $18.08 unidades, con una apreciación de 0.43% (7.85 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.04 y un máximo en $18.12 unidades. Para hoy estimamos un rango de fluctuación entre $18.00 y $18.17 pesos por dólar, considerando niveles de soporte en $17.95 y de resistencia en $18.20 pesos por dólar.

• Ayer, la paridad se mantuvo desarrollando la estructura lateral que inició el 28 de marzo. Esperamos que este comportamiento se mantenga en los próximos días debido a que no hay un catalizador a la vista, con lo que el tipo de cambio operará dentro de la zona baja de las Bandas de Bollinger, con un rango entre $17.80 y $18.35. El oscilador MACD presenta un sesgo bajista, pero es débil. En la parte alta, la media móvil de 20 días seguirá operando como resistencia y, en la parte baja, el psicológico de $18.00 unidades seguirá fungiendo como soporte de corto plazo.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.099 unidades, con una apreciación de 0.75% (0.82 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.098 y un máximo de $1.106 unidades.

• Para hoy estimamos un rango de cotización entre $1.098 y $1.108 dólares por euro, considerando niveles de soporte en $1.097 y de resistencia en $1.109 unidades.

• La producción industrial en la Eurozona aumentó 1.5% m/m en febrero, apuntando un segundo mes consecutivo de crecimientos y ubicándose por encima de las expectativas del mercado de un avance del 1.0%. Hubo un repunte en la producción de energía (+1.1% vs -0.2% en enero), bienes de consumo duraderos (+0.2% vs -0.5% previo) y no duraderos (+1.9% vs -2.1% previo).

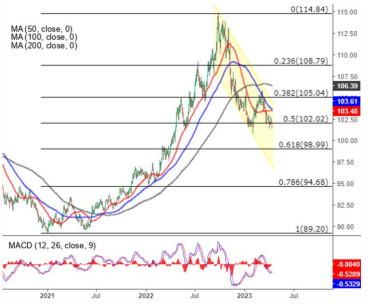

Índice DXY

• Los futuros del crudo WTI operan con una ligera pérdida, en torno a los $83 dólares por barril, deteniendo su ascenso, ya que la Reserva Federal proyectó una "recesión leve" en EE.UU. a finales de este año debido a la reciente agitación bancaria, lo que avivó las preocupaciones sobre la futura demanda de petróleo. Esto luego de que, el WTI subió más de 4% en las últimas 2 sesiones, hasta alcanzar su nivel más alto en casi 5 meses, en medio de señales de suministros mundiales de petróleo más ajustados. Luego de que, la OPEP+ sorprendió recientemente a los mercados al anunciar que reducirá la producción en 1.16 millones de barriles por día, a partir de mayo y hasta fines de 2023. Además de la desaceleración de los envíos de petróleo desde Rusia y la detención de los flujos de oleoductos desde la región semiautónoma de Kurdistán en Irak.