A la apertura de la sesión americana, el peso mexicano extiende el avance asentado durante la madrugada y se posiciona en el 4° lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana se vio favorecida por el debilitamiento del dólar. Tras 6 sesiones seguidas en las que la paridad estableció mínimos y máximos secuenciales decrecientes, ayer hizo una pausa de consolidación. Encontró un piso en el psicológico de $18.00 unidades, que por segundo día fue validado como un soporte clave de corto plazo. Los osciladores técnicos, como el MACD y el Momentum siguieron mostrando ímpetu bajista, aunque este se desaceleró. Aun así, seguimos esperando que el tipo de cambio se mantenga operando en la parte baja de las Bandas de Bollinger, con un rango entre $17.80 y $18.43.

Mientras que el dólar, medido a través del índice DXY, inicia el día plano y se debilita frente a la mayoría de las monedas europeas. La libra esterlina subió a un nuevo máximo de 10 meses frente al dólar y el euro alcanzó su nivel más alto en 2 meses, ya que la moneda estadounidense se mantiene presionada a la baja ante las apuestas del mercado de que el fin del ciclo alcista de la tasa de interés en EE.UU. está cerca. Con lo que, el rendimiento a dos años de los bonos del Tesoro alcanzó el 3.96%, más de un punto porcentual por debajo de su máximo de principios de marzo, después de que las turbulencias bancarias hicieran que los operadores reevaluaran sus expectativas de que todavía quedaban varias subidas de tasas por parte de la Reserva Federal.

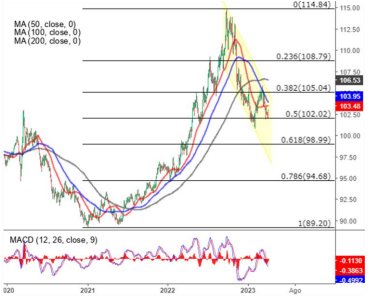

USD/MXN Spot

• El peso cerró la sesión previa en $18.06 unidades, con una depreciación de 0.30% (5.34 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.01 y un máximo en $18.12 unidades. Para hoy estimamos un rango de fluctuación entre $17.95 y $18.13 pesos por dólar, considerando niveles de soporte en $17.90 y de resistencia en $18.15 pesos por dólar.

• En marzo, se vendieron 118,801 vehículos ligeros en el mercado interno. Con ello, de forma acumulada se comercializaron 315,126 unidades en el primer trimestre de 2023. Ello implica un crecimiento a tasa anual de 24.8% y uno de 24.4% a/a en el acumulado. Sin embargo, respecto al 1er trimestre de 2019, antes de la pandemia, las ventas presentan una diferencia de -5.4%.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.064 unidades, con una apreciación de 0.64% (0.69 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.088 y un máximo de $1.094 unidades.

• Para hoy estimamos un rango de cotización entre $1.086 y $1.095 dólares por euro, considerando niveles de soporte en $1.085 y de resistencia en $1.096 unidades.

• La inflación anual al productor de la Eurozona se redujo a 13.2% en febrero, menor a la de 15.1% del mes anterior, ubicándose ligeramente por debajo de las expectativas del mercado de 13.3%. Fue la tasa más baja desde julio de 2021, ya que los precios aumentaron a un ritmo más lento para la energía (+17.4% a/a vs 20.7% en enero), los bienes intermedios (+9.3% vs 11.2%) y los bienes duraderos (+8.7% vs 9.0%) y bienes de consumo no duraderos (+15.2% vs +15.4%).

Índice DXY

• Los futuros del crudo WTI se mantienen por encima de los $81.0 dólares por barril, después de haber subido más del 6% en la sesión anterior, respaldados por un sorpresivo recorte de la producción petrolera de más de 1 millón de barriles por día de la OPEP+. Además, los inversores se mantuvieron optimistas sobre las perspectivas de la demanda china, ya que se espera que la recuperación económica del país ayude a amortiguar el impacto de un crecimiento global más lento. Así, el mercado está sopesando el efecto que tendrán los últimos recortes anunciado por la OPEP+ sobre las próximas decisiones de política monetaria de la Reserva Federal. Por otra parte, se llegó a un acuerdo inicial para reanudar las exportaciones de petróleo a través de Ceyhan esta semana, después de que una disputa que detuvo las exportaciones de alrededor de 400 mil barriles.