Mientras que la entrada de cosecha de soja en Brasil se agiliza, con demanda débil, y esto abre espacio para que la safrinha se siembre más rápido, lo cual también es bajista, el mercado no percibe que Argentina está perdiendo producción de ambos cultivos día a día, a medida que la soja y el maíz tardío entran en etapas finales de definición de rindes sin lluvias y con temperaturas mayores a 40° C. Esto en algún momento debería hacerse sentir.

En cuanto a trigo, el hemisferio norte está mejor: lluvias en EEUU, buenas perspectivas en Ucrania, y el corredor humanitario parece re editarse y permitir exportaciones desde el mar negro. Pero en el sur India está con ola de calor, y Australia podría, año Niño mediante, tener problemas productivos. Esto parece ponerle piso al precio de corto plazo.

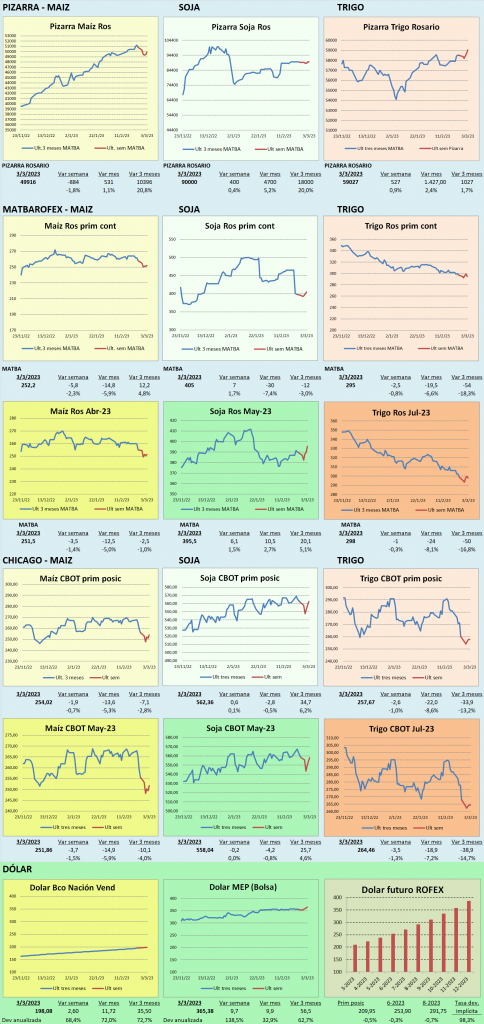

Localmente siguen las dudas sobre si vamos a tener un dólar soja y cuando se producirá, y también aumenta la chance de que en maíz temprano, se prorroguen los compromisos de exportación, lo que podría ser negativo para precios. Sin embargo, es difícil recomendar vender, cuando el riesgo productivo es muy grande.

Veamos algunos de estos temas con más detenimiento:

SOJA

- El clima permitió una recuperación en el ritmo de cosecha en Brasil y la oferta de poroto se disparó. En el contexto de compras más lentas de China, esto deprimió los precios

- EL 24/2 Brasil llevaba 30% de la soja cosechada, cerca del promedio histórico

- En Mato Grosso, IMEA estimó 76% de avance, sólo 2 puntos por debajo del año previo.

- Las exportaciones de soja brasilera en Enero fueron de 7,7 mill.tt. vs 8,3 del año pasado, pero justamente porque la cosecha inició tarde.

- Adicionalmente, al venir atrasados en venta, la falta de logística también demora la llegada de grano a puerto. El problema es que Brasil no tiene capacidad suficiente para retener grano en el interior del país, esto podría forzar ventas masivas.

- Las proyecciones de producción locales hacen pensar en menos de 30 mill.tt. y esto podría forzar a que Argentina duplique sus importaciones de poroto, posiblemente de Brasil.

- La Bolsa de Comercio de Rosario, estima que en zona núcleo se trillará un tercio de lo esperado.

- La de Buenos Aires no ajustó producción, y se encuentra en 33,5 mill.tt. Pero la condición de cultivos sigue bajando.

- Los privados esperan un rango de 28 a 30 mill.tt.

- El USDA mientras tanto viene siendo cauto con sus recortes: está en 41 mill.tt. pero se espera que esta semana que inicia en su informe mensual iría a 36,7 mill.tt.

- Un diario tituló esta semana “Con una capacidad ociosa próxima al 60%, la industria aceitera elevará su dependencia de la soja importada Ante una cosecha muy disminuida por las adversidades climáticas, se especula con la necesidad de traer hasta diez millones de toneladas; Paraguay y Brasil serían los principales proveedores.”

- Paraguay normalmente vuelca unas 5 mill.tt. a Argentina, por lo que lo extra provendría de Brasil.

- Esto ocurre porque el precio interno en Argentina podría ir tan alto, que a los compradores les resulte más económico importar materia prima de países limítrofes, lo que podría poner techo a los precios.

MAIZ

- Brasil logra avanzar más rápido con la safrinha. Aunque algunos estados se demoraron, lo sembrado en “fechas de riesgo” no es significativo. De todas formas, al sembrar con tan buena humedad, se espera que compense el retraso.

- Al 24/2 Brasil llevaba 39% de la safrinha sembrada, con avance de 12 puntos semanales y 9 puntos por debajo del promedio.

- Mato Grosso, el mayor estado productor, estaba en 72%, 10 puntos por debajo de lo normal.

- En la semana se detectaron nuevos casos de gripe aviar, y al encontrarse uno de ellos en granjas comerciales, se frenaron las exportaciones. Sin embargo, fuentes de la industria son optimistas.

- La gripe aviar no es algo extraño para el sector aviar, todos los años hay casos.

- Existen medicamentos para tratarla, medidas para frenar su propagación, y la posibilidad en casos extremos de recurrir a sacrificios y desinfecciones.

- Otra iniciativa del sector es sectorizar las medidas, para evitar que un freno a la exportación por una zona puntual de producción, no afecte a otros núcleos productivos donde la enfermedad no ha llegado.

- De todas formas el impacto de estas medidas suele ser de corta duración, ya que el ciclo del pollo es muy rápido.

- Se teme que ante la baja cosecha de maíz, y las altas expectativas de precios de los productores locales, el gobierno termine prorrogando los compromisos de embarque de maíz, lo que podría causar fuertes mermas de precio en maíz temprano

- Si bien la Bolsa de Cereales sostiene su estimación de 41 mill.tt. de maíz, aclara que la seca está afectando al maíz tardío justo en momentos críticos, y que los pronósticos de corto plazo son secos.

- Analistas privados están en el rango de 38 a 40 mill.tt.

- El USDA en tanto viene estimando 47 mill.tt. pero en su nuevo informe de esta semana, se espera que esto baje a 43 mill.tt.

- Medios periodísticos de Argentina titularon en la semana pasada: “Por la sequía, evalúan una prórroga de los embarques de maíz Se espera que a mediados de marzo se oficialice la medida; en el sector de la exportación calculan que se trataría de 8 millones de toneladas de mercadería que equivalen a US$2400 millones.”

- Sin embargo, la nota en cuestión sólo nombra opiniones del consumo interno, por lo que podría ser expresión de deseo, pero no podemos decartar nada.

- En la semana previa un comprador salió a convalidar valores para poder completar un barco que arrojaban una pérdida de 20 USD/tt, lo cual no es sostenible.

- Con un mercado que llegó a los 260 USD/tt, y un precio para le tardío algo por debajo de 230, se teme que el precio pueda tender a empalmarse con el maíz tardío.

TRIGO

- Tuvimos una nueva semana con lluvias en EEUU que van recomponiendo la humedad. Esto es importante, porque los cultivos van a salir de la hibernación y encontrarse con buenas condiciones para retomar su crecimiento. Esto podría revertir la pobre calidad con la que entró al invierno.

- Siguen con buenas perspectivas las negociaciones para renovar y ampliar el corredor humanitario que permite a Ucrania sacar granos al mundo.

- Por otro lado, India está pasando por una ola de calor, que podría bajar su producción y forzarlos a importar.

- Dado que se espera un paso a clima Niño el año próximo, Australia se pondría más seco, lo que podría impactar en menor producción de trigo.

- En cuanto a la nueva campaña triguera, la baja de insumos y precios más bajos pero interesantes para dic-23 generan entusiasmo, pero faltan lluvias.

- La Urea que superó los 1200 USD/tt el año pasado, ya está en torno a 500 USD/tt.

- Las perspectivas de que pasemos a año Niño hacen pensar que la humedad podría renovarse.

- Pero el problema es que se necesitan antes de mayo, al menos 200 mm generalizados para que estemos en condiciones de implantar, y no se ven pronósticos.