A la apertura de la sesión americana, el peso mexicano extiende el retroceso presentado durante la madrugada y se posiciona en el 6° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por un mal reporte de las ventas minoristas de marzo en EE.UU., que se suma a los recientes datos que muestran que la actividad económica de ese país se está desacelerando. De continuar esta tendencia, los ingresos de dólares a México podrían disminuir por una reducción de las exportaciones, remesas, inversión extranjera directa y turismo. Las ventas minoristas en EEUU cayeron 1.0% m/m en marzo, luego de una caída revisada a la baja del 0.2% febrero, muy por debajo de las previsiones del mercado de una reducción del 0.4%, en una señal de que las presiones inflacionarias y el aumento de las tasas de interés están deteriorando la disposición de los consumidores a gastar. Por su parte, el dólar, medido a través del índice DXY, abre ligeramente al alza, pero se dirigía a su mayor racha de pérdidas semanales en casi tres años, ya que los inversionistas aumentaron las expectativas de un fin inminente del ciclo alcista de la tasa de interés de la Reserva Federal, tras las señales de que la inflación y el mercado laboral de EE.UU. podrían estar enfriándose. Los datos de ayer mostraron que los precios al productor cayeron a la mayor magnitud en casi tres años el mes pasado, un día después de que los datos mostraran que la inflación al consumidor cayó más de lo esperado.

USD/MXN Spot

• El peso cerró la sesión previa en $18.02 unidades, con una apreciación de 0.25% (4.46 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.00 y un máximo en $18.12 unidades. Para hoy estimamos un rango de fluctuación entre $18.00 y $18.18 pesos por dólar, considerando niveles de soporte en $17.95 y de resistencia en $18.20 pesos por dólar.

• Ayer, la paridad perforó el psicológico de $18.00 unidades, pero no confirmó su ruptura al cierre, por lo que este nivel sigue siendo validado como soporte intradía. De concretarse el quiebre, el primer nivel objetivo se encontraría en los $17.89, mínimo interanual. Esperamos que el tipo de cambio siga desarrollando la estructura lateral observada desde el 28 de marzo en los próximos días, debido a que no hay un catalizador a la vista, con lo que la cotización operará dentro de la zona baja de las Bandas de Bollinger, con un rango entre $17.80 y $18.35.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.105 unidades, con una apreciación de 0.54% (0.59 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.102 y un máximo de $1.108 unidades. • Para hoy estimamos un rango de cotización entre $1.100 y $1.108 dólares por euro, considerando niveles de soporte en $1.099 y de resistencia en $1.109 unidades.

• La inflación anual de los precios mayoristas en Alemania se desaceleró por sexto mes seguido, hasta el 2.0% en marzo. Es la lectura más baja desde enero de 2021, ubicándose muy por debajo del 8.9% reportado en febrero. El dato sugiere que las presiones inflacionarias se están enfriando en la economía más grande de Europa.

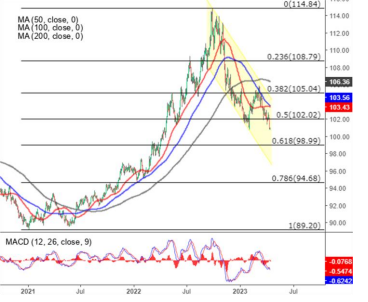

Índice DXY

• Los futuros del crudo WTI operan con ligeras ganancias, en torno a los $82.0 dólares por barril, manteniéndose cerca de niveles no vistos en cinco meses. Con ello, se encaminan a presentar una ganancia semanal del 1.6%, lo que implica una cuarta semana consecutiva de aumentos, respaldados por la escasez de oferta mundial de petróleo y un dólar más débil. A principios de este mes, la OPEP+ sorprendió a los mercados al anunciar un recorte de producción de 1.16 millones de bpd, a partir de mayo y hasta fines de 2023, pero en su informe mensual, el cártel advirtió que la demanda estacional adicional habitual de EE.UU. podría verse afectada por el debilitamiento de la economía, debido a las altas tasas de interés y el impacto de la reapertura de China, que no ha sido suficiente para revertir la tendencia a la baja. Mientras que, la AIE señaló en su informe de abril que la demanda mundial de petróleo aumentaría en 2 millones de bpd en 2023, a un récord de 101.9 millones de bpd.