A la apertura de la sesión americana, el peso mexicano revierte las pérdidas presentadas durante la madrugada y se posiciona en el 4° lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana se vio favorecida por el notable crecimiento del PIB del 1T-23, que refleja un mejor desempeño al esperado, lo que muestra una fuerte resiliencia de la actividad económica. Después de que el miércoles el tipo de cambio confirmó el rompimiento de la resistencia dada por la media móvil de 20 días, esta referencia empezó a operar como pivote. Estimamos que la paridad seguirá presentando un comportamiento lateral, antes de la decisión de la Fed, dentro de las Bandas de Bollinger, en un rango entre $17.89 y $18.25. Mientras que el dólar, medido a través del índice DXY, abre al alza, luego de que se dio a conocer que la inflación mensual PCE fue de 0.1% en marzo, desacelerándose desde un aumento del 0.3% reportado en febrero. Fue el menor avance desde julio de 2022, gracias a que los precios de los alimentos bajaron 0.2% y los de la energía 3.7%. La inflación subyacente mensual PCE fue de 0.3%, igual que el mes anterior y coincidiendo con las expectativas. Así, la tasa anual disminuyó al 4.2%, la más baja desde mayo de 2021. Mientras que, los ingresos personales aumentaron 0.3% m/m, manteniendo el mismo ritmo de crecimiento que en febrero y superando ligeramente las expectativas del mercado de un incremento del 0.2%. El crecimiento estuvo impulsado por un avance del 0.3% de las compensaciones, liderado por el de sueldos y salarios privados, lo que seguirá ejerciendo cierta presión a la inflación.

USD/MXN Spot

• El peso cerró la sesión previa en $18.04 unidades, con una apreciación de 0.56% (10.18 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.00 y un máximo en $18.11 unidades. Para hoy estimamos un rango de fluctuación entre $17.95 y $18.07 pesos por dólar, considerando niveles de soporte en $17.93 y de resistencia en $18.10 pesos por dólar.

• La economía mexicana se expandió 1.1% t/t en el 1T-23, acelerándose desde el crecimiento de 0.5% reportado en el trimestre anterior y superando las expectativas del mercado de un avance de 0.8%. Fue la expansión más pronunciada desde el 2T-22, lo que subraya la resiliencia de la economía mexicana frente al agresivo ciclo de subidas de las tasas de interés en el mundo. Por sector, el de servicios fue el que presentó el mayor crecimiento (+1.5% t/t vs +0.1% previo), a medida que la inflación se desaceleró y la actividad comercial y de consumo se recuperó; mientras que, el sector industrial aumentó a un ritmo sólido.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.103 unidades, con una depreciación de 0.12% (0.13 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.096 y un máximo de $1.104 unidades.

• Para hoy estimamos un rango de cotización entre $1.095 y $1.104 dólares por euro, considerando niveles de soporte en $1.094 y de resistencia en $1.105 unidades.

• La economía de la Eurozona creció 0.1% en el 1T-23, después del estancamiento reportado en el trimestre previo. Se encontró por debajo del estimado por el mercado (+0.2%) según cifras preliminares. El aumento de los precios al consumidor debido al mayor costo de la energía y los alimentos, junto con el endurecimiento monetario del BCE más acelerado en más de 20 años y el debilitamiento de la confianza económica afectaron la economía del bloque.

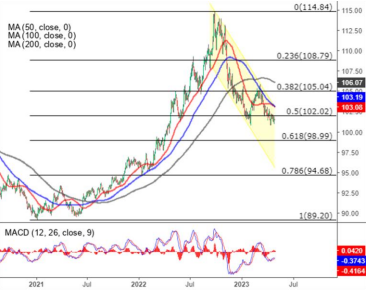

Índice DXY

• Los futuros del crudo WTI operan estables, en torno al nivel de cierre de ayer en $74.7 dólares por barril, con lo que se encaminan a terminar la semana con pérdidas por segunda vez, ya que la perspectiva de una desaceleración económica mundial que perjudique la demanda de energía superó las expectativas de una menor oferta mundial. El WTI ha bajado 4.0% en lo que va de semana, extendiendo una caída del 5.6% respecto al período anterior. La cifra anticipada del PIB del 1T-23 en EE.UU. se encontró por debajo de lo esperado, al tiempo que los mercados se preparan para un incremento adicional de la tasa de interés por parte de la Reserva Federal y el Banco Central Europeo, lo que podría minar la demanda futura de petróleo.