Trump ha amenazado varias veces a México con la imposición de aranceles. La más reciente fue hecha el 25 de noviembre, en la que dijo que tras la toma de protesta en el día 1 de su mandato firmaría una orden ejecutiva para imponer aranceles de 25% a México. Aunque Estados Unidos se vería económicamente afectado por la imposición del arancel, ya que las cadenas de suministro de ambos países están estrechamente vinculadas, cumpliría el objetivo de presionar a México para solucionar la crisis migratoria y de fentanilo. Así, Trump parece estar dispuesto a sacrificar crecimiento económico e inflación con tal de disminuir el flujo de personas indocumentadas a su país. Este señalamiento implica que los objetivos de Trump ahora no son solo económicos, por lo que no se puede responder con represalias del tipo económico.

La amenaza del arancel de Trump puede leerse entre líneas como que no quiere que el T-MEC se termine, pero utiliza el comercio para arreglar otros problemas en donde México está involucrado: las drogas, el cruce de personas indocumentadas y la guerra comercial contra China.

Esta amenaza llega después de que en México se presentara el Paquete Económico 2025, en donde se contempla recorte en gasto de defensa y en la Secretaría de Gobernación, en la que están los organismos encargados de la migración.

Adicionalmente, en Estados Unidos y Canadá están preocupados por las reformas constitucionales que se han aprobado en México, en específico las del Poder Judicial, de supremacía constitucional y la reforma para eliminar organismos autónomos de regulación en materia de competencia y de transparencia. Todo esto puede dar pie a una dura revisión del TMEC en 2026, imposición de aranceles, elevar a fase de panel la controversia en materia de energía y la apertura de nuevas controversias comerciales.

Ante esto, los argumentos de que la participación de México en el T-MEC ha sido benéfica para empresas y consumidores de Estados Unidos, es insuficiente. Los beneficios de menores costos de producción, transporte y la cercanía geográfica son condiciones necesarias, pero no suficientes para que la participación de México en el tratado se considere exitosa.

La tensión con Estados Unidos está dividida en dos partes. Por la reciente amenaza de aranceles podría pensarse que la prioridad de Trump es arreglar la crisis migratoria y de fentanilo. La otra, la relacionada con el déficit comercial y con el frente común contra China, que seguramente retomará una vez que se lleguen a acuerdos para arreglar la crisis de migración y tráfico de sustancias ilícitas.

En esta última, Estados Unidos podría presionar a México para estrechar su relación comercial a través de compromisos en fases, como lo hizo con China en 2020. Hay que recordar que el 15 de enero del 2020, Estados Unidos y China firmaron un acuerdo comercial conocido como fase 1, con el objetivo de promover un cambio en las prácticas comerciales de China. En este acuerdo China se comprometió a aumentar sus compras de productos estadounidenses en 200 mil millones de dólares en un periodo de 2 años. Sin embargo, en ese periodo China solo compró 58% de las exportaciones que se comprometió en el acuerdo, por lo que nunca se materializó una fase 2. Otra posibilidad es una dura revisión del T-MEC en 2026, con amenazas que iniciarían en 2025 con la apertura de controversias comerciales.

La posibilidad más extrema es la culminación del T-MEC. Aunque Estados Unidos y Canadá no pueden sacar a México del tratado, pueden salirse ellos y firmar bilateralmente otro. Esto último es el escenario menos probable, puesto que la economía de Estados Unidos se vería afectada, aunque en mucho menor proporción que la de México.

Riesgos

Si en 2025 Trump impone aranceles a las exportaciones mexicanas, subiría el precio de estas y su cantidad demandada bajaría. Se estima que por cada 1% que sube el precio de las exportaciones, estas caen 1.33%. Si solamente la mitad del arancel se traslada a los consumidores en Estados Unidos, las exportaciones mexicanas caerían 12%. Esto se vería reflejado en una contracción del PIB de 4.4%, manteniendo todo lo demás constante. La caída no solamente se registraría en el 2025, pues se iría profundizando en la medida que el arancel durara más tiempo. Esta profundización sería por el desacoplamiento de las cadenas de suministro de México y Estados Unidos, así como del efecto dominó sobre el resto de la economía.

El impacto sobre el empleo sería severo. Hasta septiembre del 2023, la industria manufacturera de exportación (establecimientos con programa IMMEX2 ) empleó a 2,932,291 personas, esto es 13.04% del empleo formal registrado ante el IMSS en la misma fecha. La mayor parte de este empleo (35.27%) es en la industria de fabricación de equipo de transporte, seguido de la fabricación de equipo de computación con 12.61% y la industria del plástico y hule con 7.30%. Estas tres industrias concentran el 55.18% del empleo en la manufactura de exportación. Por su parte, la manufactura de exportación está integrada por 5,195 establecimientos, de los cuales el 21.62% son de fabricación de equipo de transporte, 11.78% de la industria del plástico y hule y 10.13% de fabricación de productos metálicos, explicando estas tres industrias el 43.52%.

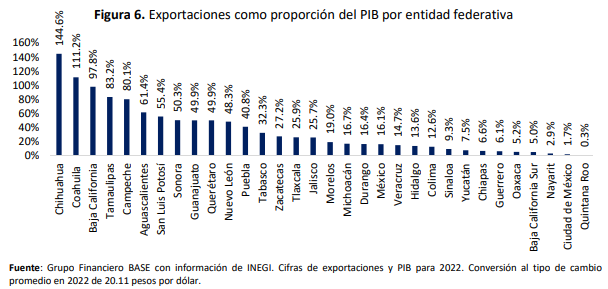

El impacto sobre la economía mexicana no sería heterogéneo a escala regional, afectando principalmente a estados cuyas exportaciones representan una alta proporción de su PIB, como: Chihuahua en el que las exportaciones representan 144.6% del PIB, Coahuila con una proporción de 111.2% de exportaciones a PIB, Baja California con 97.8%, Tamaulipas con 83.2%, Campeche con 80.1%, Aguascalientes con 61.4%, San Luis Potosí con 55.4%, Sonora con 50.3%, Guanajuato con 49.9%, Querétaro con 49.9%, Nuevo León con 48.3% y Puebla con 40.8%. Estos estados explican el 80.2% de las exportaciones totales de México (Figura 6).

Con un fuerte arancel, las empresas extranjeras ya no tendrían incentivos para reinvertir sus utilidades en México e instalar nuevas plantas. También se daría un efecto indirecto sobre la manufactura, con los proveedores de las empresas exportadoras. Igual en el sector servicios. Con todo esto, la economía mexicana podría caer en una depresión.

Se daría un cambio estructural y no solo coyuntural, puesto que un arancel de 25% implicaría que en la práctica no existe un tratado comercial. Con lo anterior, se darían recortes en la calificación crediticia de la deuda soberana de México y el tipo de cambio subiría a niveles cercanos a 23 pesos por dólar. Con el alza en el tipo de cambio subiría la inflación y la tasa de interés, lo que también desincentivaría la inversión fija en México y el consumo. Sería un escenario muy negativo del que México se tardaría años en recuperarse.

Cabe recordar que en el 2016 Trump amenazó con imponer un arancel del 30% a las importaciones mexicanas. Trump no cumplió su amenaza. En esta ocasión el objetivo de Trump no es disminuir el déficit comercial sino solucionar la crisis migratoria y de drogas que afectan a su país. Es muy posible que Trump no aplique el arancel si existe diálogo y cooperación desde México.

De aplicar el arancel, la economía de Estados Unidos también se vería afectada con presión al alza sobre los costos de las empresas manufactureras, disrupciones en cadenas de suministro, presiones sobre la inflación y la imposibilidad de que la Reserva Federal pudiera seguir recortando su tasa de interés, con lo que la inversión fija y el consumo limitarían su crecimiento en aquel país.

El efecto sobre la inversión extranjera directa en México

Cabe destacar que 2006 al 2024 (serie desagregada disponible), México recibió por concepto de inversión extranjera directa 589,525 millones de dólares, de los cuales el 41.25% provino de Estados Unidos y 8.81% de Canadá, ubicándose en primer y tercer lugar respectivamente, y explicando en conjunto el 50.06% la inversión extranjera directa total (Figura 7). Con fines comparativos, la inversión proveniente de China explicó solamente el 0.39% del total en ese mismo periodo. Al interior, de las nuevas inversiones el 42.83% provino de Estados Unidos y 7.26% de Canadá.

La inversión extranjera directa proveniente de Estados Unidos ha crecido 7.78% entre 2006 y 2023, pero esto se debe a que en 2023 explicó el 37.92% de la inversión extranjera directa total, proporción que subió a 44.11% en 2024. Por su parte, la inversión extranjera directa proveniente de Canadá ha crecido 396.10% entre 2006 y 2023, representando en 2023 el 9.63% de la inversión extranjera directa total. Esta proporción ha bajado a 7.72% en 2024. De acuerdo con datos al primer semestre del 2024, el 51.86% de la inversión extranjera directa en México provino de los socios comerciales de Norteamérica.

En contraste, la inversión extranjera directa que proviene de China ha crecido 340.73% entre 2006 y 2023, pero representó en 2023 solo el 0.44% de la inversión extranjera directa total y en 2024 la proporción es de 0.76%. Es decir, los montos de inversión provenientes de China están muy lejos de sustituir la inversión que proviene de los socios del T-MEC.

El tratado de libre comercio con Norteamérica explica esta entrada de inversión, pues desde 1993 a 2023 (último año completo), la inversión extranjera directa mostró un crecimiento de 826.7% entre ambos periodos (punto a punto). Con esto, la inversión extranjera directa como proporción del PIB subió de 0.83% en 1993 a 2.02% en 2023, considerando el tipo de cambio promedio para cada año. Desde 2019, último año del TLCAN al 2023, la inversión extranjera directa mostró un crecimiento acumulado de 4.8% entre ambos periodos.

La proporción de la inversión extranjera directa proveniente de Estados Unidos y Canadá, así como el crecimiento de su proporción en el PIB entre 1993 y 2023, pone en evidencia que si el T-MEC termina o México queda relegado, la inversión extranjera directa podría disminuir entre 40% y 60%, pues no solamente caería la inversión proveniente de Estados Unidos y Canadá, sino la de otros países que ven a México como parte del mercado norteamericano.

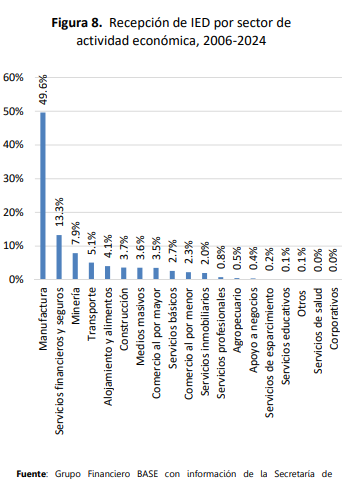

Los principales sectores receptores de inversión extranjera directa en el acumulado de 2006 al 2024 son la manufactura (49.61%), servicios financieros (13.26%), minería (7.92%), transportes, correos y almacenamiento (5.12%) y servicios de alojamiento temporal y alimentos (5.12%). Estos sectores explican en conjunto el 80.01% de la inversión extranjera en el periodo señalado (Figura 8).

Entre 2006 y 2023 (último año de información completa), la inversión extranjera a estos sectores ha crecido 61.8% para la manufactura, 46.4% para servicios financieros, 529.6% para minería, 678.9% para transportes correos y almacenamiento y 67.8% para servicios de alojamiento temporal. Este crecimiento se calcula de punto a punto.

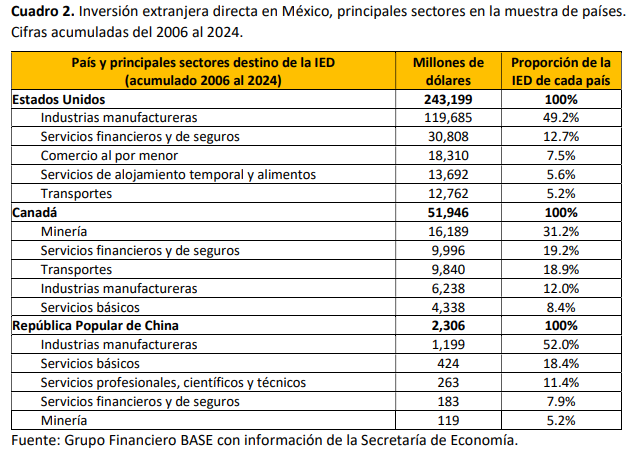

En el acumulado del 2006 al 2024, la inversión extranjera recibida desde Estados Unidos se concentró en la industria manufacturera con 49.2%, servicios financieros con 12.7%, comercio al por menor con 7.5%, servicios de alojamiento temporal y alimentos con 5.6% y transportes con 5.2%. En conjunto, estos sectores han recibido el 80.3% de la inversión extranjera proveniente de Estados Unidos. Por su parte, en Canadá la mayor parte de la inversión extranjera se ha dirigido a minería con 31.2% del total. Estos sectores serían los más afectados en el escenario de una crisis en materia comercial entre México y los socios del T-MEC (Cuadro 2).

Destaca que, similar a Estados Unidos, el principal destino de la inversión extranjera proveniente de China es la manufactura con 52.0% del total, aunque la proporción es mucho menor, equivalente solamente al 1.0% de la inversión extranjera en manufactura que se ha recibido desde Estados Unidos en el mismo periodo.

Lee también:

- El segundo mandato de Trump - Parte 1: ¿Integración de Norteamérica, en riesgo?

- El segundo mandato de Trump - Parte 2: China, México y las tensiones con EE.UU.