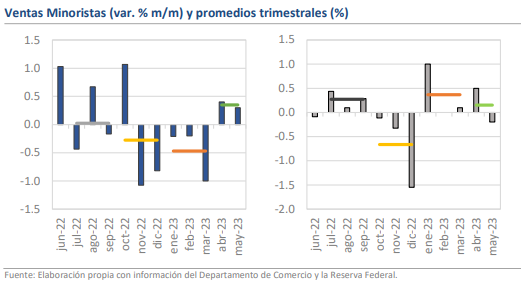

- Las ventas minoristas tuvieron un crecimiento de 0.3% durante mayo.

- La producción industrial cayó en 0.2%, pero la manufacturera subió 0.1%.

Crecen las posibilidades de que la Fed interrumpa la pausa en julio

Esta mañana se publican varios indicadores para Estados Unidos. El más destacado es el de Ventas Minoristas de mayo, que registra un incremento de 0.3% mensual, sorprendiendo frente al estimado de -0.1% del consenso y reflejando un dinamismo que podría traducirse en persistencia de las presiones inflacionarias. De hecho, si se retiran las ventas de gasolina -que disminuyeron en 2.6% mensual- las ventas aumentan en 0.6% mensual, una cifra muy superior a la de la inflación que se publicó el martes. Los rubros que más contribuyeron al incremento fueron las ventas de artículos para la construcción y las ventas de artículos automotrices, lo que resulta contraintuitivo la luz de los elevados niveles de las tasas de interés.

La producción industrial cayó en 0.2%, pero la manufacturera subió 0.1%

Otro de los elementos que sobresalen en la agenda económica de hoy es la producción industrial, que tuvo un retroceso de 0.2% mensual y se compara desfavorablemente con el pronóstico de aumento de 0.1% que tenían los mercados. Aunque la producción ha mejorado la dinámica respecto al débil cierre de 2022, las cifras están lejos de mostrar dinamismo y padecen de las limitaciones que rigen sobre la demanda global. Las manufacturas avanzaron a un ritmo de solo 0.1% mensual, mientras que la industria automotriz lo hizo en 0.2% luego del tremendo incremento de casi 10.0% de abril. Para junio el desempeño podría ser similar, pues hasta ahora los índices manufactureros regionales han ofrecido resultados mixtos. De los que se publicaron hoy, Filadelfia cayó a -13.7 puntos y Nueva York subió a 6.6.

¿Qué esperar?

En línea con las revisiones positivas a los estimados de actividad económica que dio a conocer ayer la Reserva Federal, la resiliencia ha sido la característica de la economía estadounidense en 2023 y los datos de hoy lo confirman. En ese sentido, creemos que podría perfilarse un nuevo mes de crecimiento robusto en el empleo, lo que fortalecería las probabilidades de que la Fed deje la pausa y suba 25 puntos base en julio. Por ahora no hay señales de un punto fuerte de inflexión en el segundo trimestre y a pesar de que la desaceleración sigue siendo palpable, no descartamos que la inercia positiva se extienda a los primeros meses del verano.