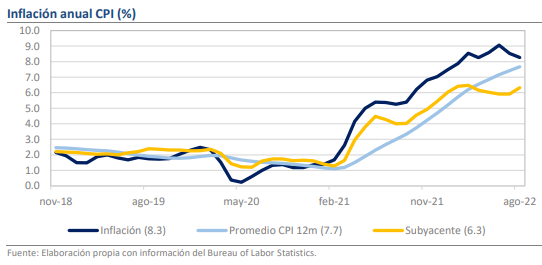

• La inflación CPI de agosto fue de 8.3% anual, encima del estimado de 8.1%.

• Mensualmente, la inflación fue de 0.1% y la subyacente de 0.6%.

• Las probabilidades de un alza de 75 pb de la Fed en septiembre se elevan.

Aun no hay elementos para pensar en un cambio de tendencia

Dado que el catalizador del fuerte optimismo que mostraron los mercados en los 2 días previos fue la esperanza de que la inflación mejorará por segundo mes consecutivo, la publicación de un dato más elevado ha transformado el entusiasmo en preocupación. La inflación CPI terminó siendo de 0.1% mensual (m/m) y 8.3% anual (a/a) en agosto y, aunque estos datos no distan demasiado de las estimaciones de consenso de -0.1% y 8.1%, respectivamente, hacen ver que es demasiado temprano para esperar un punto de inflexión en el panorama de precios. Así, las tasas de interés han reaccionado con alzas precipitadas en los últimos minutos y el Bono del Tesoro a 10 años sube 6 puntos base (+1.78%), lo que a su vez ha propiciado caídas en los mercados bursátiles y un fortalecimiento generalizado del dólar. El DXY ha ganado 0.78% en lo que va de la sesión, presionando a otras divisas, como el peso mexicano que vio frustrados sus intentos de perforar los niveles de $19.80 y ahora se ubica encima de los $20.00 (+1.15%).

Mensualmente, la inflación fue de 0.1% y la subyacente de 0.6%

Al interior, el mayor desafío a las expectativas provino del hecho de que, si bien los energéticos cumplieron con un descenso de 5.0% mensual, la baja fue compensada por incrementos sustanciales en el índice subyacente, que con +0.6% m/m duplicó al pronóstico del consenso y demostró que la persistencia de la inflación está bien arraigada. Además, al interior del subyacente, el rubro de los servicios (+0.6% m/m) sigue despertando preocupación, pues ha subido más que las mercancías en prácticamente todo el año y para agosto su incidencia es de más de 50% sobre el subyacente a tasa anual y de más de 40% sobre la general. Este componente, suele reflejar las presiones de demanda mejor que otros, por lo que su empuje podría orillar a la Reserva Federal a mantener una postura de extrema cautela.

Rumbo Económico

Más que como una sorpresa, el dato de hoy se presenta ante los mercados como una reconciliación forzada con la realidad de un proceso inflacionario activo, complejo y con demasiada incertidumbre. Este ha sido el escenario central a lo largo de 2022 y las señales de que poco ha cambiado han estado presentes a través del empuje del consumo e indicadores laborales en Estados Unidos. Si bien las disrupciones del lado de la oferta han comenzado a disiparse, las presiones por parte de la demanda, que es el frente de actuación de la Reserva Federal, lucen intactas, por lo que no es posible pensar que la estrategia de normalización de la política monetaria será diferente en los próximos meses. De momento, vemos probable que se dé un incremento de 75 puntos base a la tasa de referencia en el anuncio del miércoles 21, lo que incrementa las posibilidades de que veamos tasas arriba de 4.0% al cierre de 2022.