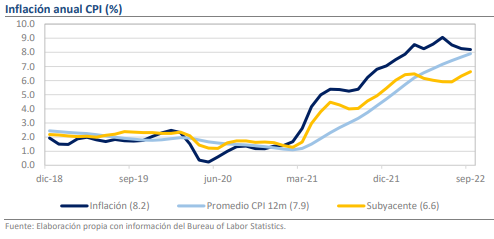

- La inflación CPI de septiembre fue de 8.2% anual, encima del estimado de 8.1%.

- Mensualmente, la inflación fue de 0.4% y la subyacente de 0.6%.

- Las probabilidades de un alza de 75 pb de la Fed en noviembre y diciembre se elevan.

La dinámica de precios luce inalterada a pesar de los ajustes en la política monetaria

El principal catalizador de los mercados esta mañana es el dato de inflación en Estados Unidos, que arrojó una nueva decepción al registrar 0.4% en la lectura mensual, vs 0.1% previo y 0.2% esperado. A tasa anual, la inflación tuvo un ligero descenso desde 8.3% hasta 8.2%, pero el índice subyacente se incrementó de 6.3% a 6.6%. Mes a mes, la inflación subyacente fue de 0.6%, que es un valor ligeramente superior al de 0.5% que se ha promediado en los últimos 12 meses. De esta manera, los resultados entierran la expectativa de que la trayectoria para los precios haya ya alcanzado un punto de inflexión tras meses de estrictos ajustes a la política monetaria y en su lugar enfatizan la necesidad de que la Fed no ceda en su postura restrictiva.

Mensualmente, la inflación fue de 0.4% y la subyacente de 0.6%

Al interior, las señales son mixtas, pues hubo componentes como el de las mercancías (0.0% m/m), que mejoraron y hacen ver que algunos de los factores que han provocado el rápido aumento de los precios efectivamente se están solventando. Sin embargo, el actual ciclo inflacionario se ha caracterizado por la transición de las fuentes de presión y ahora la preocupación se centra en los servicios, que subieron a una tasa récord de 1.0% m/m y están conectados a razones más fundamentales que de ocasión. Además, dentro de este grupo destacan las alzas en la categoría de vivienda, que tiene un peso de 32% dentro del índice y subió en 0.7%, una de las tasas más elevadas en el pasado reciente y que podría acarrear efectos de segundo orden en los meses por venir.

Rumbo Económico

Es importante recordar que las minutas que se publicaron ayer revelan que hay cierta preocupación entre los miembros del FOMC de que el fenómeno actual transite a una fase de desanclaje de las expectativas y, por lo tanto, la institución luce proclive a extremar precauciones ante la amenaza. Ahora, es casi seguro que se dará el incremento de 75 puntos base a la tasa en noviembre, pero se abre la posibilidad de que sean 100 puntos o de que los 75 se repitan en diciembre. Más aún, los datos de inflación sugieren que la agenda de alzas deberá continuar en 2023, por lo que el rendimiento de los Bonos del Tesoro en casi todos sus nodos se ha presionado en estos primeros minutos de la mañana, destacando el de 10 años, que ya cruzó el umbral de 4.00% y el de 2 años, que superó 4.50%. Estos movimientos han provocado una buena dosis de volatilidad, incluyendo una depreciación de 0.37% del peso, que pasó de $19.95 a $20.05, topado de momento en la media móvil de 100 días ($20.13).