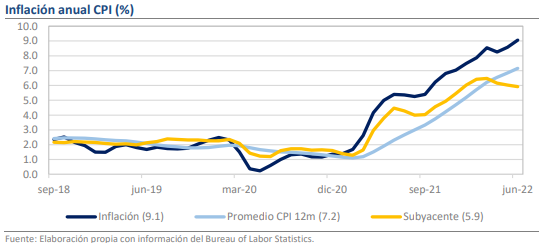

• La inflación CPI de junio fue de 9.1% anual, encima del estimado de 8.8%.

• La inflación subyacente alcanzó un nivel de 5.9% frente a 5.8% estimado.

• Esperamos un alza de 75 puntos base en la decisión de la Fed del 27 de julio.

El incremento en junio fue de los mayores del actual ciclo inflacionario

Durante junio, la inflación en Estados Unidos arrojó uno de sus peores resultados del actual ciclo alcista, pues los precios tuvieron un aumento mensual de 1.32% frente al 1.10% estimado por el consenso. Como referencia, el promedio de aumento en 2019 fue 0.19% mensual. A tasa anual, la inflación fue de 9.1% y es la más alta desde noviembre de 1981, además de que también superó considerablemente al pronóstico de 8.8%. De esta manera, la aceleración en el ritmo de crecimiento de los precios es notoria, lo que desvanece las expectativas de que la Reserva Federal pueda subir la tasa de referencia en 50 puntos base en vez de en 75. No obstante, durante los primeros minutos de la apertura el dato ha provocado reacciones mixtas, pues aunque la sorpresa alcista impulsa el pesimismo, las presiones han sido parcialmente contenidas al percibirse que la inflación de julio podría ser sustancialmente menor, por lo que algunas de las principales variables financieras como el rendimiento de los Bonos del Tesoro o el Índice del Dólar han presentado altibajos.

La inflación subyacente alcanzó un nivel de 5.9% frente a 5.8% estimado

Al interior, la dinámica no ha tenido muchos cambios respecto a lo que hemos observado en el año, pues los aumentos siguen siendo de los más elevados en el registro histórico y generalizados entre las categorías. Si bien, hubo un fuerte impacto de los precios de los energéticos (+41.6% a/a, +7.5% m/m), la inflación subyacente (+5.9% y +0.7%) también entregó su peor tasa mensual de los últimos 12 meses, lo que deja poco espacio para pensar en que una reversión significativa se presente en el corto plazo. Los incrementos más pronunciados se dieron en los precios de los servicios (+0.7% m/m), especialmente en aquellos vinculados al turismo, que fueron los que también aportaron la mayor cantidad de empleos en el último reporte de la Nómina no Agrícola. En contraparte, dentro de la categoría de bienes resaltó la tasa de +0.8% m/m de los vehículos nuevos, pues es la menor de los últimos tres meses y podría avisar de una mejoría gradual en la problemática de las cadenas globales de valor.

Rumbo Económico

El dato inflacionario de Estados Unidos se desvió considerablemente de las expectativas y hace que sea muy probable un alza de 75 pb en la decisión de la Fed del 27 de julio. Más allá de ello, la sorpresa ha modificado poco las perspectivas para los mercados, pues a pesar de haber observado tasas históricas, varios commodities, incluyendo al maíz, el cobre y el petróleo han tenido caídas de más de 20.0% en los últimos 20 días. A ello se suma, el cada vez más evidente patrón de desaceleración en la economía norteamericana, por lo que, aunque es pronto para declarar un cambio en la tendencia inflacionaria, el dato de julio probablemente será menor y liberará a la Fed de algunas presiones. Así, tras la publicación del dato el peso mexicano ha sufrido gran volatilidad, alcanzando un máximo en el psicológico de los $21.00 tras la publicación del dato, pero depreciándose 1.20% desde entonces. Por ahora cotiza en $20.73.