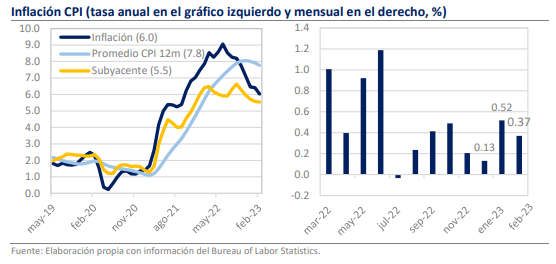

- La inflación CPI de febrero fue de 6.0% anual, octavo descenso consecutivo.

- Mensualmente, la inflación fue de 0.4% y la subyacente de 0.5%.

- Los energéticos (-0.6% mensual) fueron responsables de gran parte de la baja.

Esperamos un alza de 25 puntos base a la tasa de interés en marzo

Esta mañana se publicó el dato de inflación correspondiente a febrero en Estados Unidos. El resultado fue de 0.4% mensual y 6.0% anual, en línea con las expectativas, pero reafirmando la noción de que el descenso será más lento en los próximos meses. Desde nuestra perspectiva, el elemento clave es el aumento de la Inflación no Subyacente en 0.5% mensual, arriba de la general y de las expectativas, además de la mayor de los últimos 5 meses. Por ello, la variación anual de este componente no ha podido alejarse demasiado de los máximos históricos que marcó en el otoño y muestra un comportamiento más lateral que descendente. Así, aunque será interesante ver la reacción de las autoridades de política monetaria ante la quiebra del Silicon Valley Bank y las tensiones recientes en el sector financiero, creemos que lo más factible es que el proceso de apretamiento de la política monetaria continúe firme y que se dé un alza a la tasa de 25 puntos base en la reunión de marzo.

Mensualmente, la inflación fue de 0.4% y la subyacente de 0.5%

Al interior, la baja en la inflación general derivó en gran parte de una caída de 0.6% mensual en los precios de los energéticos. En la perspectiva anual es importante considerar que la comparación se realiza con febrero de 2022, mes en que los precios de referencia a nivel global despegaron a niveles no vistos en varios años por el estallido de la guerra en Ucrania, lo que facilitó la caída pronunciada de este componente desde 11.3% hasta 5.2%. No obstante, vuelven a percibirse presiones provenientes de los servicios que apretaron el paso desde 0.5% en enero hasta 0.6% mensual, lo que está muy alejado del comportamiento compatible con los objetivos de la Fed. Destacaron también los rubros de renta de vivienda (+0.76% mensual) y de servicios de transporte (+1.14%), que suelen asociarse con presiones estructurales y, dado que han sido seguidos de cerca por la Fed, podrían volverse focos de alarma.

¿Qué esperar?

Este es el octavo descenso consecutivo para la inflación a tasa anual y, a juzgar por la recepción jovial, los mercados parecen concentrarse en ello en vez de en la perspectiva completa que no avala el cambio radical en las expectativas de política monetaria. Como mencionamos al inicio, creemos que la Reserva Federal encontrara pocos en elementos en este reporte para dar un giro a su comunicación, pues si sumamos los datos de empleo de la semana pasada, el panorama ha cambiado muy poco en Estados Unidos. Además, creemos que el episodio del Silicon Valley Bank no refleja un peligro sistémico que impida que se concrete la agenda de incrementos a la tasa, por lo que es posible que el anuncio del siguiente miércoles no abandone el tono hawkish ni en la decisión, ni en las revisiones a los estimados.