- El menor ritmo de ajuste a la tasa es prácticamente un consenso dentro del FOMC.

- Sin embargo, la normalización continuaría durante varios meses más.

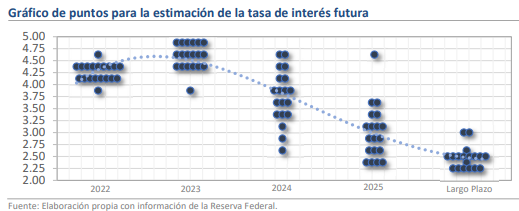

- Esperamos que la tasa cierre 2022 en un rango entre 4.25 y 4.50%.

Los mercados han reaccionado con optimismo, pero las expectativas estarán a prueba

Esta tarde, la Reserva Federal publicó sus minutas de la reunión del 1 y 2 de noviembre, en la que propinó la cuarta alza consecutiva de 75 puntos base (pb) a la tasa de referencia, quedando el rango entre 3.75% y 4.00%. El documento refuerza el mensaje clave que propulsó el ciclo de optimismo en los mercados, esto es, que el Comité de Mercado Abierto (FOMC, por sus siglas en inglés) considerará incrementos más pequeños a la tasa en las próximas reuniones. Dado que el dato de inflación que se dio a conocer tras el anuncio fue mucho menor a lo esperado y considerando que algunos indicadores de actividad económica han sorprendido a la baja, los mercados albergan la posibilidad de que en el próximo anuncio del 14 de diciembre el tono pueda dar un giro dovish y apuntar hacia el fin del alza de tasas. Tras la publicación de las minutas ha habido una reacción positiva en las variables financieras, con los principales índices accionarios subiendo entre 0.6% y 1.0%, mientras que el rendimiento de los Bonos del Tesoro a 10 años y el índice del dólar caen en una proporción similar. El peso mexicano, empero, tras una apreciación sustancial en días previos, no ha podido aprovechar la coyuntura y por ahora se mantiene estable en el rango entre $19.34 y $19.38.

A un menor ritmo, pero la normalización continuaría durante varios meses más

Al interior, las minutas tienen poca información nueva, pero sí enfatizan la popularidad del menor ritmo de apretamiento entre los miembros del FOMC, al grado de que es prácticamente un consenso que las tasas dejarán de subir en 75 pb. Lo anterior, por la mayor percepción de riesgo en torno a la posibilidad de que la precipitada velocidad del ajuste afecte la estabilidad del sistema financiero. Al mismo tiempo, el Comité desea darle mayor peso a la observación de los efectos rezagados de la política monetaria sobre la inflación y la actividad económica, pues con el aumento de noviembre, la tasa de referencia está bastante cerca del nivel terminal que se estimó apropiado durante septiembre (4.50% - 4.75%) y seguir subiendo en 75 pb exacerbaría las probabilidades de que la tasa supere la restricción deseada. Sin embargo, la impresión de que el ciclo de normalización no debe detenerse y de que, hasta octubre, la inflación ha dado pocas señales de abatimiento, también es generalizada, lo que podría ocasionar una colisión de expectativas una vez que se actualice la postura en diciembre.

¿Qué esperar?

La posición de la Fed ha cambiado poco respecto a las últimas reuniones y, por ahora, sigue predominando la cautela y el tono hawkish. Incluso, las minutas revelan que varios de los miembros han ajustado al alza su pronóstico para la tasa terminal, por lo que, si los indicadores no dan sorpresas muy positivas en las próximas semanas, es viable que el gráfico de puntos se revise al alza en diciembre y muestre un nivel terminal más cercano a 5.50% - 6.00%. Además, ninguno de los miembros ha dado señales de querer relajar la estrategia en 2023 y todos siguen contemplando el combate a la inflación como una prioridad que requerirá de una restricción duradera, por lo que las expectativas de los mercados serán puestas a prueba.