- Se refuerza el aura hawkish que rodea a la Fed desde hace unos meses.

- El riesgo de que el ajuste a la postura sea excesivo no frenará las alzas a la tasa.

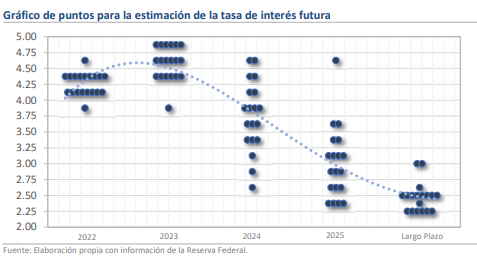

- Esperamos que la tasa cierre 2022 en un rango entre 4.25 y 4.50%.

La Fed extremará sus precauciones para evitar que el escenario se descontrole

Esta tarde, la Reserva Federal publicó sus minutas de la reunión del 20 y 21 de septiembre, en la que propinó la tercera alza consecutiva de 75 puntos base a la tasa de referencia, quedando el rango entre 3.00% y 3.25%. El documento complementa el tono de alarma que se percibió en dicha ocasión no solo a través del movimiento, sino a través de la actualización de las expectativas del Comité de Mercado Abierto (FOMC). Es importante recordar que el dot-plot pasó de señalar un posible nivel de la tasa de referencia al cierre de año en 3.25% - 3.50% a uno de 4.25% - 4.50%, incremento bastante significativo. Ahora, con la liberación de las minutas se sabe que los miembros del FOMC han sido sorprendidos por la persistencia de las presiones inflacionarias y que incluso hay preocupación de que la dinámica actual pueda detonar una espiral precio-salarios. Así, la liberación del documento refuerza el aura hawkish que rodea a la Fed desde hace algunos meses, pero dado que el comportamiento de los mercados tras la decisión ha sido bastante negativo y con la atención centrada en el dato de inflación que se dará a conocer mañana, la reacción inmediata ha sido discreta e incluso el peso mexicano continúa con su trayectoria de apreciación, descendiendo al psicológico de $20.00.

¿Qué esperar?

A pesar de que la inflación en Estados Unidos suma 2 meses de descenso, los movimientos están lejos de señalar la reversión inequívoca de la tendencia y, en su lugar, es posible que el panorama para los precios se muestre inestable durante el cierre de año. Fenómenos como el aumento de la inflación al productor en septiembre (+0.4% vs +0.2% est. y -0.1% previo), la fortaleza del mercado laboral (+263 mil nuevos empleos) y la reversión de los precios internacionales del petróleo (+15% en los últimos 20 días) dan cuenta de ello. Además, algunos de los comentarios destacados de las minutas establecen que el riesgo de excederse en el ajuste de la postura monetaria es menor al de que las medidas adoptadas sean insuficientes, lo que en nuestra opinión sigue inclinando el sesgo de los pronósticos de la tasa de interés al alza, especialmente para 2023. Al momento, creemos que es muy probable que se materialice una nueva alza de 75 pb en noviembre y otra de al menos 50 puntos durante diciembre y que el umbral de 5.00% podría alcanzarse en el primer trimestre del 2023 ante la nueva dosis de presiones inflacionarias que se vislumbran durante la temporada invernal.