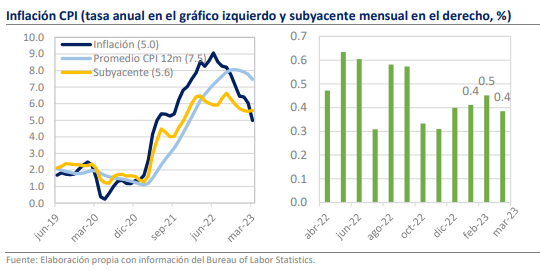

- La inflación CPI de marzo fue de 5.0% anual, ligeramente debajo de la expectativa.

- Mensualmente, la inflación fue de 0.1%, pero la subyacente de 0.4%.

- Con 7.1% anual, los servicios aportan cerca del 70% de las presiones inflacionarias.

Esperamos un alza de 25 puntos base a la tasa de interés en mayo

Esta mañana se publicó el dato de inflación correspondiente a marzo en Estados Unidos con resultados de 0.1% mensual y 5.0% anual, menor a los estimados de 0.2% y 5.1%. En términos anuales, la inflación hila 9 descensos consecutivos y se ubica en su punto más bajo en casi 2 años, lo que ha generado un brote de optimismo durante la apertura de los mercados financieros. No obstante, el descenso se explica en gran medida por la caída de 3.5% mensual y 6.4% anual de los energéticos, mientras que la inflación subyacente fue de 0.4% y 5.6%, valores prácticamente inalterados frente a lo visto en febrero. De esta manera, la narrativa en torno a la dinámica de precios aún no está completamente despejada, lo que podría evitar que la Reserva Federal baje la guardia y pause el ciclo de incrementos en mayo. En su lugar, seguimos viendo un incremento de 25 puntos base y aunque tras la publicación del dato, las tasas de interés de mediano plazo han tenido fuertes caídas, los instrumentos de mercado asignan cerca de 65% de probabilidades a este escenario.

Los servicios aportan cerca del 70% de las presiones inflacionarias

Sobre la inflación subyacente, el dato mensual ha permanecido prácticamente constante en los últimos 4 meses. El promedio de este periodo es de 0.41%, lo que en términos anualizados equivale a casi 5.0%, más del doble del objetivo de la Fed. Además, existe una clara divergencia entre lo que sucede con los bienes, cuya inflación anual fue de 1.5%, y con los servicios, 7.1%, pues algunos de los elementos de esta categoría siguen presentando tasas de incremento cercanas a sus máximos de 4 décadas y en conjunto son responsables de cerca del 70% de las presiones inflacionarias actuales. Dentro de los servicios, el factor crítico fue el incremento de la categoría de vivienda, que subió 0.6% mensual y 8.2% anual. La dinámica en los servicios está muy vinculada a la evolución de los salarios, por lo que la desaceleración que registró la Nómina no Agrícola de marzo podría ser una buena noticia para próximos meses.

¿Qué esperar?

El descenso de la inflación general es una buena noticia, pero mientras la tendencia no se extienda a la inflación subyacente la mejora no será sostenible y hacia adelante es muy probable que la reversión del ciclo inflacionario sea considerablemente más lenta. Aunque hay algunas señales de que los servicios podrían comenzar a ceder en el futuro próximo, creemos que las estadísticas actuales siguen dando motivos para preservar la cautela y que, por lo tanto, la Reserva Federal se cuidará de no enviar señales triunfalistas en la decisión del 3 de mayo. Por ahora, conservamos nuestras estimaciones de que se produzca una pausa después de este incremento y de que la inflación en Estados Unidos ascienda a 4.3% anual al cierre de 2023.