La corrección del mercado ha comenzado. La cuestión que hemos debatido repetidamente durante las últimas semanas es la batalla en curso entre las mejoras técnicas alcistas y los fundamentos bajistas.

El 27 de enero, analizamos las señales alcistas que emitía el mercado a pesar de que la Reserva Federal mantenía una postura agresiva en materia de política monetaria.

La subida del mercado continuó la semana pasada, pero el viernes se topó con una resistencia, ya que los mercados están presionando muy por encima de las 3 desviaciones estándar por encima de la media móvil de 50 días. Sin embargo, aunque la debilidad del viernes no fue inesperada, también es necesario determinar si la ruptura actual es legítima.

Si el "mercado bajista" se "cancela", lo sabremos relativamente pronto. Para confirmar si la ruptura es sostenible, cancelando así el mercado bajista, es crucial un retroceso a la línea de tendencia bajista anterior que se mantenga. Una corrección de este tipo serviría para varias cosas, desde deshacerse de las condiciones de sobrecompra, convertir la resistencia anterior en soporte y recargar los cortos del mercado para apoyar un movimiento al alza. La última pieza del rompecabezas, si el retroceso al soporte se mantiene, será una ruptura por encima de los máximos de la semana pasada, confirmando el siguiente tramo al alza. Esto situaría el objetivo entre 4,300 y 4,400.

Una corrección POR DEBAJO de la línea de tendencia bajista, y la intersección actual de la media móvil de 50 y 200 días, sugerirá que la ruptura fue realmente una "falsa cabeza". Esto confirmaría que el mercado bajista se mantiene y que es probable que se vuelvan a probar los mínimos del año pasado.

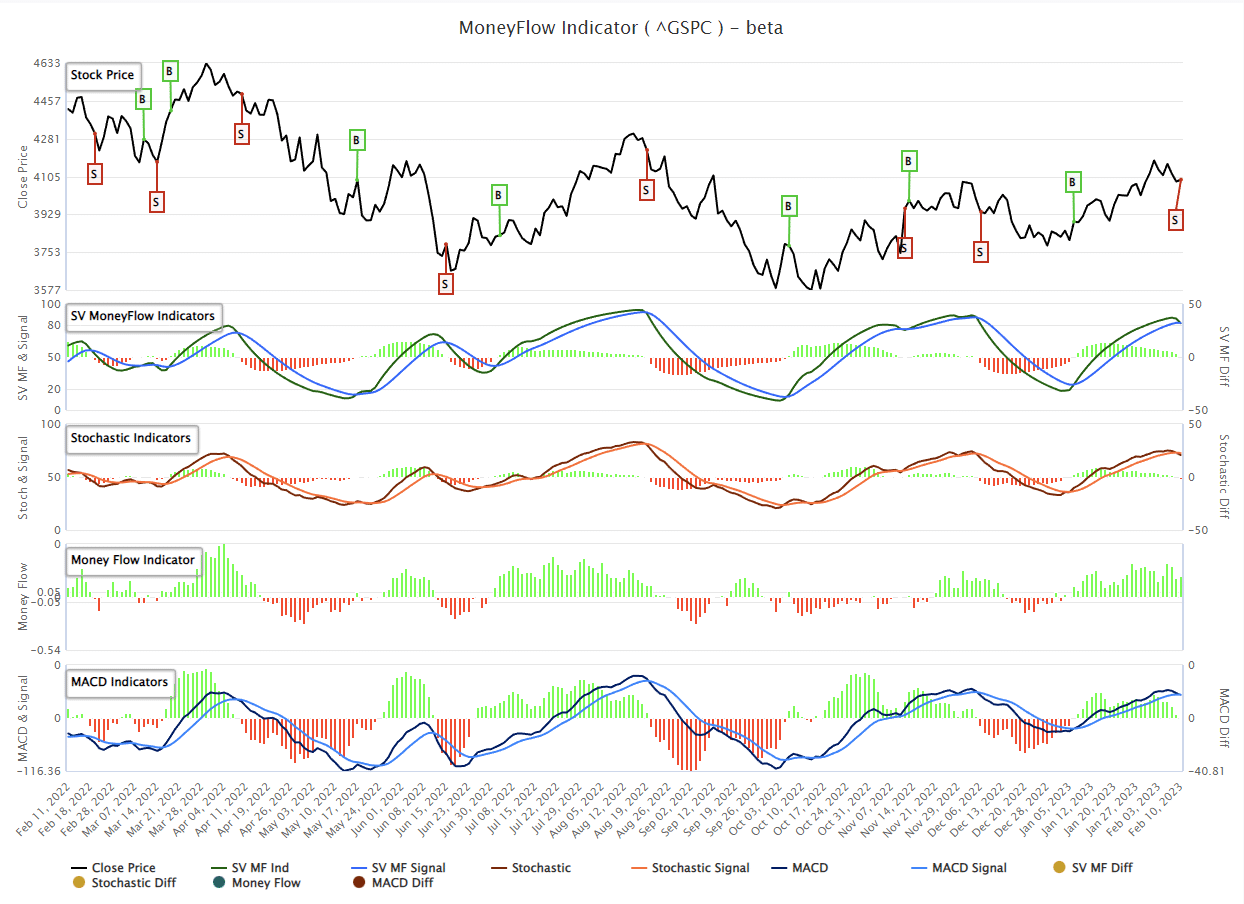

Este comentario sigue siendo vital, ya que nuestro principal indicador de "venta" a corto plazo se ha activado por primera vez desde principios de diciembre. Anteriormente, este indicador ha proporcionado excelentes señales de correcciones y repuntes. El siguiente gráfico es cortesía de SimpleVisor.com y muestra nuestro indicador propietario de flujo monetario y la señal de Divergencia de Convergencia de Medias Móviles (MACD, por sus siglas en inglés).

Aunque esta señal de venta no significa que el mercado esté a punto de desplomarse, sí sugiere que en las próximas semanas o meses el mercado probablemente se consolide o cotice a la baja. Por ello, la semana pasada redujimos nuestro riesgo en renta variable antes de la reunión de la Reserva Federal.

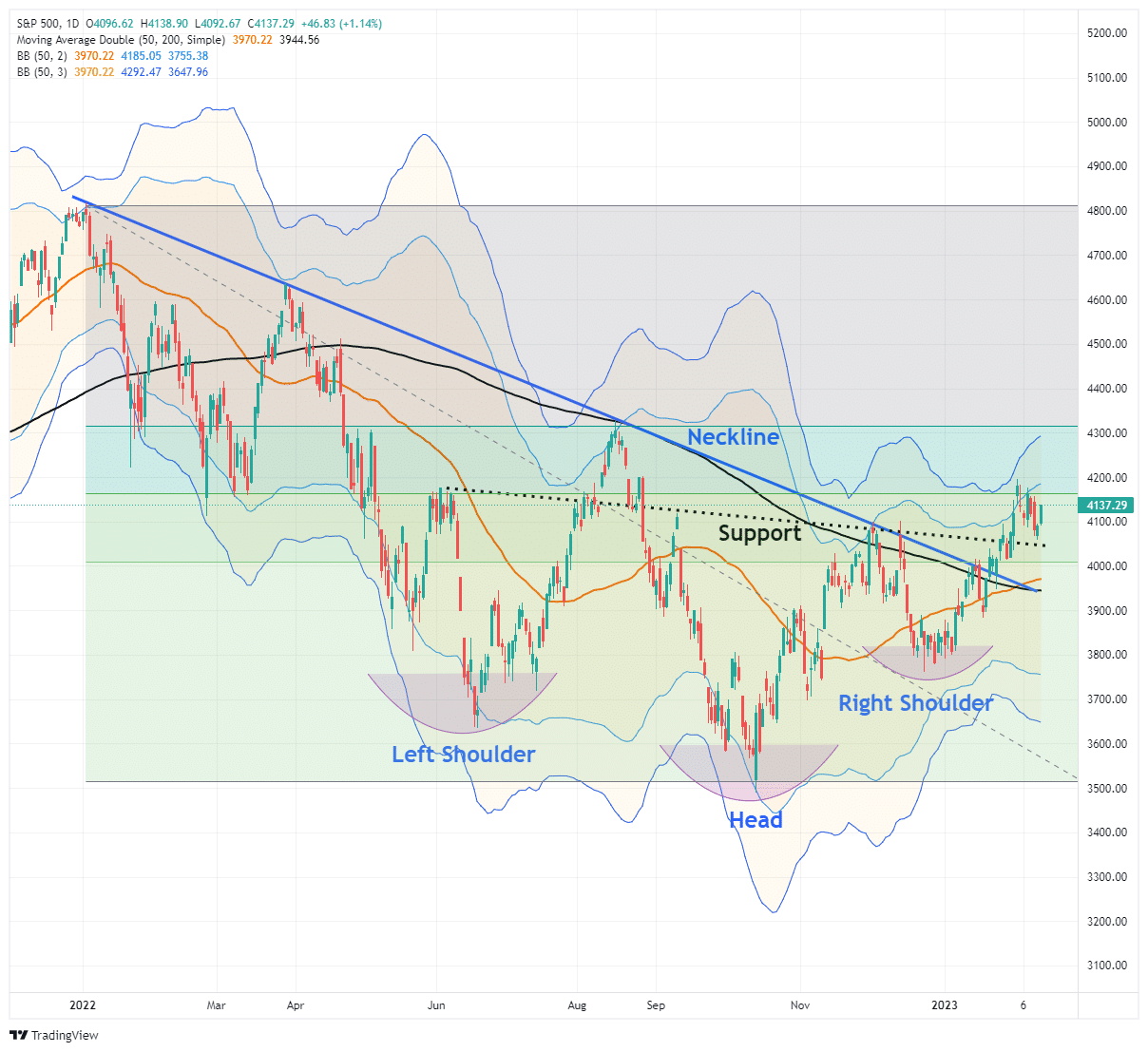

En particular, nuestro análisis anterior sigue siendo crucial. Actualmente existen múltiples niveles de soporte vital para el S&P 500, como se muestra en el gráfico siguiente.

4,045 es la línea de tendencia bajista desde los máximos del rally de junio y diciembre (línea negra punteada).

4,010 es el nivel anterior de retroceso del 38.2% desde los mínimos de octubre.

3,969 es la media móvil ascendente de 50 días que ahora ha cruzado por encima de la de 200 días (línea naranja).

3,942 es la intersección de la línea del cuello del patrón inverso de cabeza y hombros y la media móvil de 200 días (línea negra).

Si la corrección del mercado viola todos esos soportes, eso sugerirá que el "mercado bajista" sigue intacto y que la subida desde los mínimos de octubre fue otra "falsa cabeza".

Pero, ¿es eso posible?

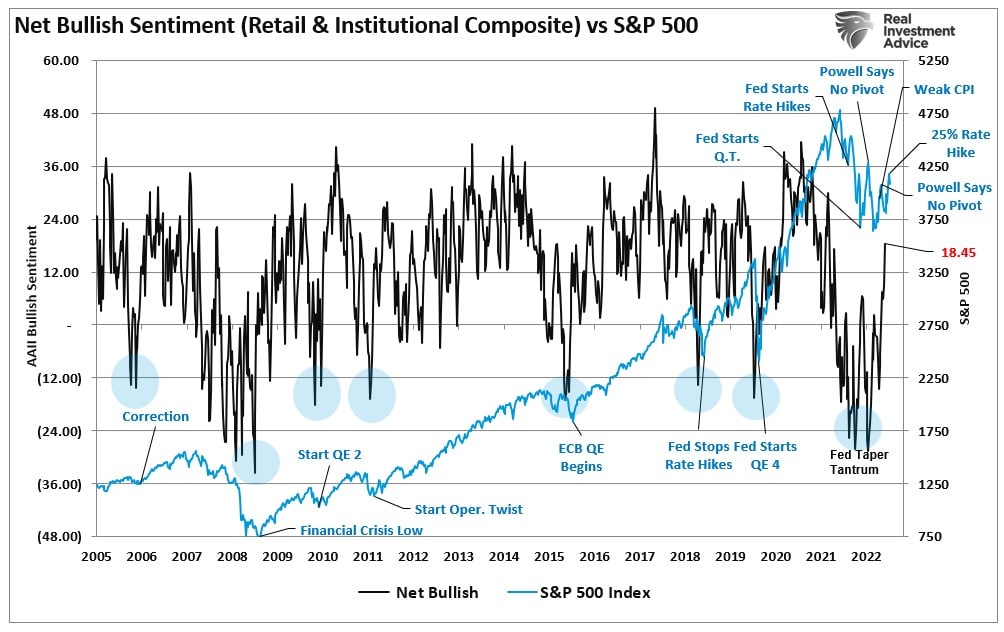

Los inversionistas son muy alcistas

Hemos señalado en varias ocasiones que nuestra mayor preocupación con respecto al "mercado bajista" y la "recesión" era que todo el mundo la esperaba.

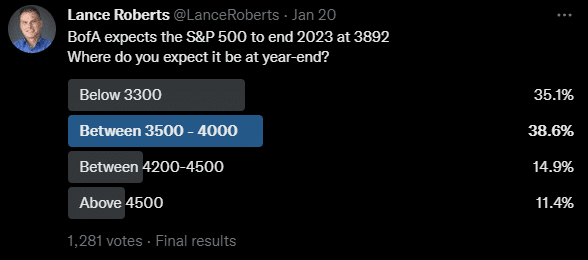

"Desde un punto de vista de inversión contraria, todo el mundo sigue siendo bajista a pesar de un mercado que corrigió durante todo el año pasado. Hace poco hice una encuesta entre mis seguidores de Twitter para tomarles el pulso al mercado.

De los 1,280 votos emitidos en la encuesta, aproximadamente el 73% de los encuestados anticipan que el mercado estará más bajo a lo largo de 2023. Esa opinión también se corresponde con nuestro indicador de sentimiento de los inversionistas profesionales y minoristas, que, aunque ha mejorado desde los mínimos de octubre, sigue deprimido”.

Como dice la regla número 9 de Bob Farrell:

"Cuando todos los expertos y previsiones coinciden - algo más va a pasar".

Como inversionista contrario, los excesos se construyen cuando todos apuestan por el mismo lado de la operación. Cuando el mercado tocó techo en enero de 2022, todo el mundo era excesivamente alcista, y nadie esperaba una caída del 20%. Sam Stovall, estratega de inversiones de Standard & Poor's, declaró una vez:

"Si todo el mundo es optimista, ¿quién queda para comprar? Si todo el mundo es pesimista, ¿quién queda para vender?".

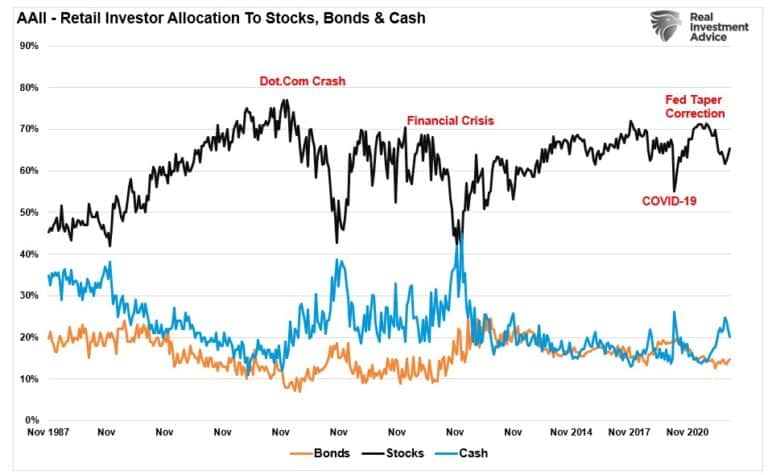

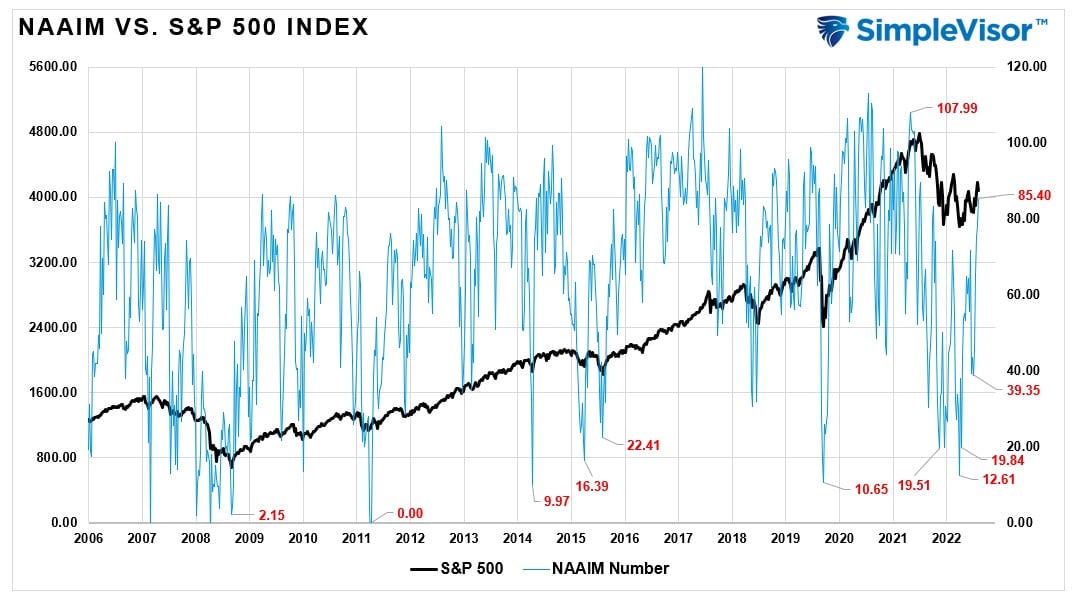

Curiosamente, desde enero, las perspectivas "bajistas" han dado paso a un "aterrizaje suave de la economía", y el sentimiento bajista se ha desvanecido rápidamente. Los inversionistas minoristas han aumentado considerablemente su asignación al mercado de valores en los dos últimos meses y han reducido drásticamente sus tenencias de efectivo.

Esto coincide con el fuerte aumento del sentimiento alcista de los inversionistas minoristas y profesionales.

Asimismo, los inversionistas profesionales se han volcado en el mercado en las últimas semanas, elevando la exposición a niveles más alcistas.

Desde un punto de vista contrario, era necesario un cambio brusco en el sentimiento alcista para que los bajistas recuperaran el control de la narrativa. Pero aquí es donde comienza la batalla.

Comienza la batalla

Michael Hartnett, de BofA, expuso recientemente los parámetros de la próxima batalla entre los técnicos alcistas y los fundamentales bajistas.

"I-Bear: Inflación secular (= tasas y volatilidad más altas) + fin de la era del endurecimiento cuantitativo (la Fed compró 7.5 billones de dólares desde Lehman) + fin de la era de las recompras en EE.UU. (las empresas compraron 7.7 billones de dólares desde Lehman).

I-Bull: Ese guión cambia si se produce un aterrizaje brusco en los salarios antes de un aterrizaje brusco en la economía, si el mundo post-pandémico vuelve al estancamiento secular alcista de los últimos 15 años.

I-Wrong: El choque de la inflación causó el choque de las tasas y el choque de Wall Street, pero hasta ahora todavía no ha causado el choque de la recesión; el retraso de la política monetaria fácil (a través de Wall Street) en la economía fue instantáneo en 2020; el retraso de la política monetaria más estricta ha sido mucho, mucho más largo en los últimos 12 meses; eso es porque las recesiones son causadas por refinanciaciones y despidos, y ninguna de las dos cosas está ocurriendo".

La última parte es la más crítica. Todo el mundo espera que la Fed recorte y los políticos entren en pánico mediante más cheques de estímulo, rebajas y condonación de deuda, al primer atisbo de recesión. El problema es que, con un Congreso profundamente dividido, la experiencia inflacionista del último esfuerzo y la ausencia de tensiones financieras, es poco probable que esto ocurra.

Sin embargo, el endurecimiento generalizado de los criterios de concesión de préstamos por parte de los bancos es un riesgo para el mercado y la economía. Eso incluye las tarjetas de crédito. Como afirma Hartnett

"...la tasa de ahorro personal ultrabaja y el gasto ultraelevado en tarjetas de crédito están amenazados... probablemente no hará falta mucho desempleo para que el consumidor estadounidense provoque la preocupación de un aterrizaje brusco".

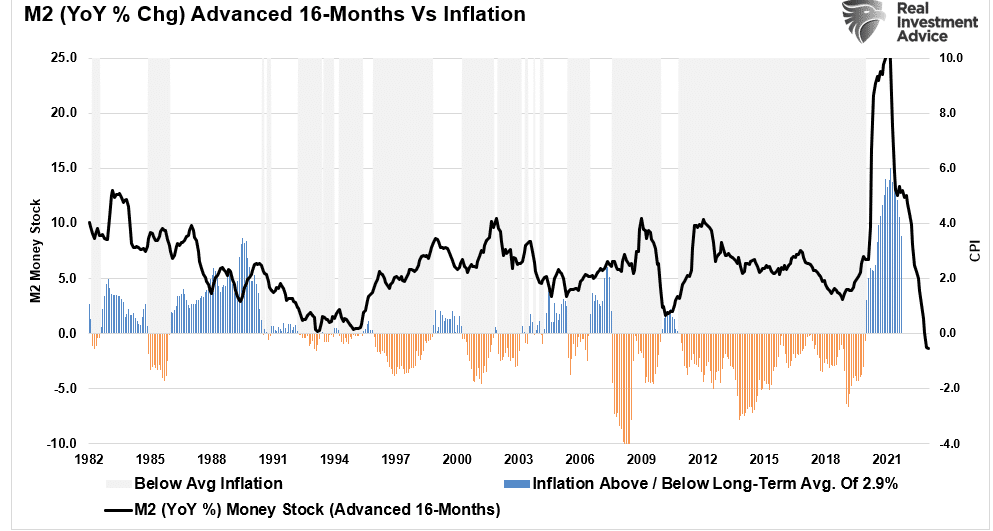

El desplome de la masa monetaria M2 sugiere una contracción de la inflación y es probable que se produzca un crecimiento económico.

En los próximos meses, algunos riesgos podrían socavar el apoyo alcista de una "pausa de la Fed" y un "aterrizaje suave".

Si el avance del mercado continúa y la economía evita la recesión, no hay necesidad de que la Fed reduzca las tasas.

Y lo que es más importante, tampoco hay motivo para que la Fed deje de reducir la liquidez a través de su balance.

Además, un escenario de aterrizaje suave no da al Congreso ninguna razón para proporcionar apoyo fiscal sin impulsar la oferta monetaria.

Mientras los alcistas sigan controlando el mercado, debemos operar en consecuencia. Sin embargo, el riesgo para la visión alcista sigue siendo un reto para el resto de este año.

En las próximas semanas, es probable que el "trading del dolor" baje a medida que continúe la corrección. Si los alcistas ganan esta batalla, esos niveles de soporte cruciales se mantendrán. De lo contrario, es probable que comencemos un declive más profundo a medida que los fundamentales bajistas tomen el control.