Panorama equilibrado para la actividad económica

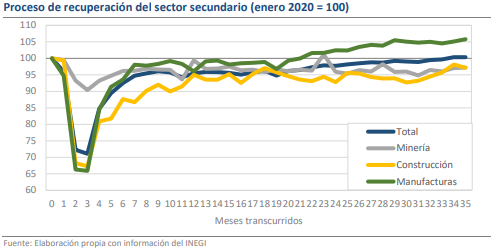

La producción industrial no tuvo el inicio de año vistoso que han presentado otros indicadores de la economía, pues se mantuvo estancada durante enero (-0.01% mensual). La mayoría de los componentes tuvieron variaciones positivas, aunque acotadas, lo que evitó que el descenso de la construcción en 0.99% no tuviera un efecto significativo. Este se dio por un declive mayúsculo en las obras de ingeniería civil (-8.58% mensual), que dependen en gran medida del presupuesto público, cuyos flujos no son constantes. Por el contrario, las manufacturas avanzaron en 0.68% y siguen siendo el componente más constante del sector secundario, además del único que ha recuperado sus volúmenes de operación precrisis. De esta manera, el panorama para la actividad económica sigue siendo equilibrado a inicios de año y esperamos que el comportamiento mejore en tanto la inversión pública en los proyectos prioritarios comience a reactivarse.

Hubo caídas en la construcción (-0.99%), pero avance en las manufacturas (+0.7%)

Dando una mirada un poco más a fondo, 6 de los 9 subsectores, sin contar a las manufacturas, se expandieron durante el mes. Adicional a lo comentado anteriormente, resalta el comportamiento de las utilities que subieron en 0.78% mensual y acumulan 4 meses consecutivos de crecimiento, un aspecto clave para la recuperación del que hasta ahora es el sector más rezagado (-17.9% vs niveles precrisis). Al interior, no obstante, las principales ganancias se dieron en el frente de generación, transmisión y distribución de energía eléctrica (+1.19%), por lo que habrá que tener cautela en la interpretación ante el ambiente de actualizaciones de precios y subsidios. Por último, respecto a las manufacturas, crecieron 13 de las 21 categorías y fueron los enseres domésticos (+11.1%) los que tuvieron el mejor desempeño, mientras que la industria automotriz (-1.7%) tomó un respiro.

¿Qué esperar?

Al momento, las señales siguen favoreciendo un trimestre de expansión para el PIB a inicios de 2023 y los datos de producción industrial no envían un mensaje distinto. Aunque se perdió el dinamismo de los meses previos, los sectores lucen resilientes y probablemente aportarán más que el resto de las actividades al crecimiento de todo el año. No obstante, siguen habiendo riesgos importantes, sobre todo a través de las tasas de interés que son cada vez más elevadas y ejercen un efecto restrictivo sobre la inversión y por ende sobre varios de los componentes de la actividad industrial. De momento, esperamos un avance de 2.0% para el sector secundario en el año, aunque algunos elementos, como las manufacturas, tendrán la oportunidad de destacar dentro de este panorama.