A la apertura de la sesión americana, el peso mexicano borra el avance asentado durante la madrugada y se posiciona en el 12° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por una expectativa creciente sobre mayores alzas de la tasa de interés de referencia de la Fed, tras la publicación de sólidos resultados corporativos de los principales bancos estadounidenses, que disiparon las preocupaciones sobre una crisis bancaria surgidas el mes pasado. Ayer, la paridad perforó el nivel psicológico de $18.00 unidades, pero este siguió siendo validado como soporte intradía al no confirmarse su rompimiento al cierre de la sesión. Sin un catalizador a la vista, esperamos que la paridad siga desarrollando la estructura lateral en la que se ha encontrado en los últimos días, con lo que operará dentro de la zona baja de las Bandas de Bollinger. Mientras que el dólar, medido a través del índice DXY, abre a la baja, tras una racha ganadora de dos días, después de que se dio a conocer que los inicios de viviendas cayeron 0.8% m/m, a una tasa anualizada desestacionalizada de 1.42 millones de unidades en marzo, luego de un aumento revisado a la baja del 7.3% en febrero, lo que indica que la demanda de viviendas se mantuvo moderada debido a las elevadas tasas de interés y al aumento de los precios al consumidor. Aun así, superó ligeramente las previsiones del mercado de 1.4 millones.

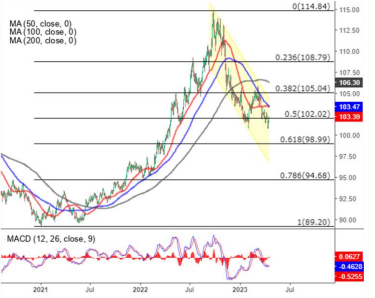

USD/MXN Spot

• El peso cerró la sesión previa en $18.02 unidades, con una depreciación de 0.05% (0.87 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $17.96 y un máximo en $18.05 unidades. Para hoy estimamos un rango de fluctuación entre $17.96 y $18.12 pesos por dólar, considerando niveles de soporte en $17.95 y de resistencia en $18.15 pesos por dólar.

• El Indicador Oportuno de la Actividad Económica estima que el IGAE creció 0.1% m/m en marzo y 3.8% a/a con cifras desestacionalizadas. Por sectores, anticipa un avance de los servicios (+0.1% m/m); mientras que la industria se estancaría (+0.0% m/m). Para febrero la estimación se revisó al alza, de +0.3% a +0.7% m/m. De concretarse estas proyecciones, la economía habría crecido 3.8% en el primer trimestre de 2023 respecto al mismo periodo de 2022, con cifras desestacionalizadas. Esto, siempre y cuando, no se hagan revisiones a la serie histórica.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.093 unidades, con una depreciación de 0.64% (0.70 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.092 y un máximo de $1.098 unidades.

• Para hoy estimamos un rango de cotización entre $1.091 y $1.099 dólares por euro, considerando niveles de soporte en $1.090 y de resistencia en $1.100 unidades.

• El indicador ZEW de sentimiento económico de Alemania disminuyó por segundo mes, a 4.1 puntos en abril, el nivel más bajo en lo que va del año, ubicándose muy por debajo de las previsiones del mercado. La lectura ahora apunta a una situación económica sin cambios durante los próximos seis meses. Por otro lado, el índice de condiciones actuales mejoró a -32.5 frente al -46.5 de marzo.

Índice DXY

• Los futuros del crudo WTI operan ligeramente al alza, en tono a los $81.0 dólares por barril, después de haber caído 2.0% en la sesión previa, que fue la mayor reducción diaria en 4 semanas. La economía de China creció más de lo previsto en el primer trimestre del año, lo que impulsó el optimismo sobre la recuperación económica del país y ofreció cierto alivio ante la disminución de la demanda de petróleo. La AIE estima que la demanda de China representará la mayor parte del aumento de la demanda de petróleo de 2023. Por el contrario, las perspectivas de nuevas subidas de las tasas de interés, principalmente por parte de la Fed, el BCE y el BoE, mantienen las preocupaciones sobre una recesión. Por el lado de la oferta, la OPEP+ reducirá la producción a partir del próximo mes, aunque las exportaciones de crudo de Rusia se recuperaron por encima de los 3 millones de barriles por día la semana pasada.