A la apertura de la sesión americana, el peso mexicano extiende el avance asentado durante la madrugada y se posiciona en el 6° lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana se vio favorecida por el reporte de balanza comercial, que mostró que las exportaciones aumentaron 4.5% m/m en marzo, corrigiendo parte de la caída reportada el mes previo. Ayer, el tipo de cambio confirmó el rompimiento de la resistencia dada por la media móvil de 20 días, lo que eleva la probabilidad de que empiece a operar en la zona alta de las Bandas de Bollinger, en un rango entre $18.07 y $18.30. Esperamos que ahora la media móvil de 50 días opere como un techo técnico inmediato. El oscilador MACD mantiene un sesgo bajista, por lo que aún no tenemos evidencia para pensar en un alza sostenida. Por su parte, el dólar, medido a través del índice DXY, abre al alza, después de que se publicó que la economía de EE.UU. creció 1.1% t/t anualizado en el 1T-23, desacelerándose desde una expansión del 2.6% reportada en el trimestre anterior, ubicándose por debajo de las expectativas del mercado de un crecimiento del 2.0%. Los aumentos en el gasto del consumidor, las exportaciones, el gasto del gobierno federal, el gasto del gobierno estatal y local y la inversión fija no residencial fueron compensados, en parte, por disminuciones en la inversión privada en inventarios y la inversión fija residencial. Por otro lado, el número de estadounidenses que solicitaron apoyos por desempleo cayó en 16 mil, a 230 mil, en la semana que terminó el 22 de abril, encontrándose por debajo de las expectativas del mercado de 249 mil. Fue la 1a disminución en 3 semanas, desafiando datos recientes que apuntaban a cierto debilitamiento del mercado laboral y reanudando la tendencia de condiciones laborales ajustadas, a pesar de las alzas de la tasa de interés por parte de la Reserva Federal.

USD/MXN Spot

• El peso cerró la sesión previa en $18.14 unidades, con una depreciación de 0.37% (6.70 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.08 y un máximo en $18.19 unidades. Para hoy estimamos un rango de fluctuación entre $18.07 y $18.23 pesos por dólar, considerando niveles de soporte en $18.05 y de resistencia en $18.25 pesos por dólar.

• Las exportaciones crecieron 3.2% respecto al año anterior, de las cuales las ventas no petroleras aumentaron 5.5% y las de petróleo cayeron 27.6%. Las exportaciones no petroleras a EE.UU. subieron 6.2% y las destinadas al resto del mundo se incrementaron 2.0%. Mientras que, las importaciones aumentaron 1.1% a/a. Las no petroleras crecieron 2.3% y las de petróleo cayeron 8.2%.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.004 unidades, con una apreciación de 0.62% (0.68 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.100 y un máximo de $1.106 unidades.

• Para hoy estimamos un rango de cotización entre $1.099 y $1.107 dólares por euro, considerando niveles de soporte en $1.098 y de resistencia en $1.108 unidades.

• El indicador de sentimiento económico en la Eurozona fue de 99.3 puntos en abril, con lo que presentó pocos cambios, tras los 99.2 pts revisado del mes anterior, ubicándose por debajo de las expectativas del mercado de 99.9. Entre las economías más grandes de la región, el indicador mejoró en España (+3.7 pts) y, en menor medida, en Alemania (+0.8 pts) e Italia (+0.3 pts).

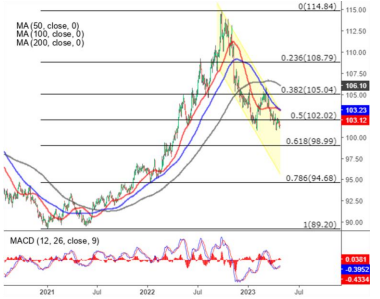

Índice DXY

• Los futuros del crudo WTI operan por debajo de los $75.0 dólares por barril, después de perder casi 6.0% en las últimas 2 sesiones, ya que los temores de recesión y las renovadas preocupaciones sobre el sector bancario superaron la caída de los inventarios de EE.UU. y la perspectiva de una oferta global más débil. Con ello, el WTI borró todas las ganancias obtenidas a principios de este mes, cuando la OPEP+ anunció un sorpresivo recorte de producción. A los inversionistas les preocupa que el endurecimiento de las condiciones financieras frene el crecimiento mundial y la demanda de energía, ya que la Reserva Federal y el Banco Central Europeo están listos para seguir incrementando sus tasas de interés en mayo. Además, los renovados temores sobre el sector bancario en EE.UU. redujeron la demanda de activos de riesgo.