- La FED publicó la minuta de la reunión de septiembre, en la cual se decidió recortar en 50 pb el rango de la tasa de fondos federales para situarlo en 4.75% – 5.00%.

- Los miembros del FOMC justificaron este ajuste considerando los recientes avances hacia la meta del 2.0% y el enfriamiento del mercado laboral.

- Si bien la mayoría apoyó la decisión, algunos miembros expresaron dudas sobre la magnitud del recorte, lo que da señales de ajustes menos agresivos en el futuro.

Visión actual de los miembros del FOMC

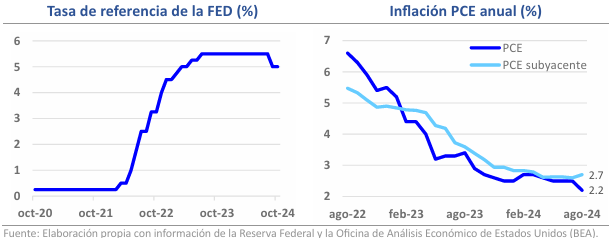

En EUA, se publicó la minuta de la sesión del FOMC del 17 al 18 de septiembre de 2024, en la cual se decidió recortar en 50 puntos base (pb) el rango de la tasa de fondos federales, ubicándose ahora en 4.75% – 5.00%. En el acta, los miembros del FOMC señalaron que la inflación se mantuvo algo elevada, pero casi todos consideraron que las lecturas recientes habían sido consistentes con una inflación que regresaba de manera sostenible al objetivo del 2.0%. Asimismo, observaron que en los últimos meses el mercado laboral estaba mostrando señales de enfriamiento. Considerando lo anterior, el Comité decidió relajar la postura monetaria por primera vez en más de 4 años. Si bien la mayoría apoyó la decisión, algunos participantes expresaron sus dudas sobre la magnitud del recorte, señalando que un recorte de 25 pb podría haber indicado una trayectoria más predecible de normalización de la política monetaria.

Variables clave: inflación, empleo y crecimiento económico

En el comunicado, los miembros del FOMC destacaron el avance desinflacionario. Mencionaron que los precios de los alimentos y la energía habían desempeñado un papel importante en la disminución de la tasa de inflación general, así como una menor aceleración en los precios de una amplia gama de bienes y servicios. Por otro lado, los participantes señalaron que las condiciones del mercado laboral se habían relajado aún más en los últimos meses, aunque se mantuvieron sólidas, ya que los despidos habían sido limitados y las solicitudes iniciales de prestaciones del seguro de desempleo se habían mantenido bajas. En cuanto a actividad económica, observaron que ésta había seguido expandiéndose a un sólido ritmo, impulsada por la resiliencia del gasto en consumo.

¿Qué esperar?

Dado los recientes avances hacia la meta del 2.0% (inflación PCE de 2.2% a/a en agosto vs 2.8% en marzo), el Comité vio apropiado iniciar el ciclo de flexibilización monetaria de la FED con un recorte “jumbo” de 50 pb. El mercado interpretó este movimiento como una señal de futuros ajustes agresivos, ante un reporte débil de empleo en julio. Sin embargo, el informe de la nómina no agrícola de septiembre, que mostró la creación de 254 mil plazas (150 mil estimado) y se ubicó por encima del promedio de los U12M, ha contribuido a disipar la visión de un posible deterioramiento acelerado del mercado laboral estadounidense. Por lo tanto, considerando estos datos y los comentarios reflejados en la minuta (dudas sobre el recorte de 50 pb), así como el dot-plot (2 ajustes de -25 pb en lo que resta de 2024) y las recientes declaraciones de Jerome Powell, presidente de la FED, en las que afirmó que el banco central “no ve la necesidad de reducir rápidamente las tasas de interés”, estimamos que la FED reducirá el rango de la tasa de fondos federales en 25 pb en su reunión de noviembre, así como en la de diciembre. No descartamos que algunos miembros del mercado anticipen ajustes más agresivos, que no necesariamente se concreten.