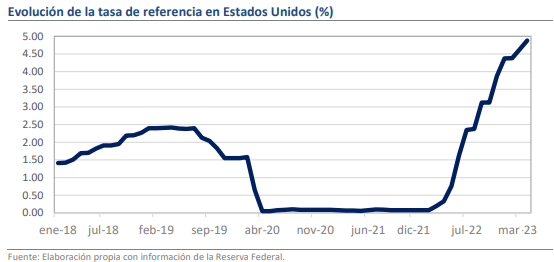

- La Reserva Federal incrementó en 25 puntos base la tasa de referencia.

- El rango se ubicará ahora entre 4.75% y 5.00%, se prevé un alza más.

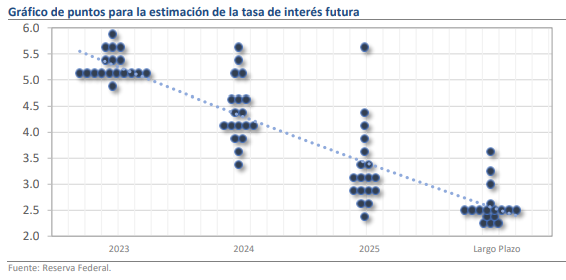

- Las probabilidades de recortes en 2023 siguen siendo bajas.

Reacción discreta a los eventos de las semanas recientes

Hace unos momentos concluyó la conferencia de prensa de Jerome Powell correspondiente a la decisión de política monetaria que se dio a conocer hoy en Estados Unidos. Este era uno de los eventos más esperados de la semana, pues la crisis bancaria ha generado una amplia gama de especulaciones sobre el ajuste en la estrategia de los Bancos Centrales. No obstante, al igual que el Banco Central Europeo, la Fed realizó pocos cambios y buscó equilibrar su comunicación entre mantener la imagen de una institución aguerrida en el combate a la inflación y no alimentar los temores al surgimiento de problemas mayúsculos en el sector financiero ante el ambiente de tasas de interés muy elevadas. El incremento fue de 25 puntos base, lo que supone el noveno movimiento del ciclo y lleva a las tasas de interés a un rango entre 4.75 y 5.00%, muy cerca del máximo que se alcanzó entre 2006 y 2007 (5.25%). Hacia adelante, el horizonte delineado por los miembros del Comité de Mercado Abierto (FOMC) sigue contemplando incrementos en la tasa, por lo que creemos que los mercados financieros seguirán expuestos a la dinámica volátil que propicia la confrontación de expectativas.

El episodio de SVB no ha sido abordado como un riesgo sistémico

De entrada, Powell fijó su postura sobre lo sucedido con Silicon Valley Bank al mencionar que las debilidades que llevaron a la quiebra de la institución no son generalizadas dentro del sector y que el banco había cometido errores críticos en su gestión de riesgos. Además, enfatizó la colaboración con las autoridades Departamento del Tesoro y de la Corporación Federal de Seguro de Depósitos para garantizar la liquidez y solidificar la confianza en el funcionamiento del sistema bancario. Es así como el presidente de la Fed buscó mandar el mensaje de que la situación se mantiene bajo control, aunque concedió que el apretamiento en las condiciones financieras tendrá un impacto negativo sobre el crédito, lo que a su vez presionará a la tendencia de crecimiento económico y se ve reflejado en la revisión a la baja de los pronósticos del PIB para 2023 (de 0.5% a 0.4%) y 2024 (de 1.6% a 1.2%).

La Fed consideró no incrementar las tasas, pero también pudo haber subido 50 pb

Quizá el aspecto de mayor relevancia fue la revelación de que el FOMC sí considero no incrementar la tasa de referencia luego de los eventos de las semanas pasadas, pero la deliberación final arrojó el alza de 25 pb que fue apoyada por un sólido consenso. Lo anterior debe analizarse a partir de la resiliencia que han mostrado los datos de inflación y empleo, pues hasta ahora, hay poca evidencia de que el gran ajuste en la postura de política monetaria esté generando el efecto de contención deseado. Ante los resultados de los indicadores en febrero, Powell sugirió que la Fed estaba lista para retomar los ajustes de 50 puntos, pero la incertidumbre que prevaleció tras la quiebra de SBV orilló a un manejo más cauteloso.

El dot-plot sugiere que habrá un alza más en el año y los recortes llegarán hasta 2024

Más allá de ello, la realidad es que el posicionamiento de las autoridades tuvo pocos cambios, pues incluso la estimación del nivel terminal para este ciclo alcista fue la misma que en diciembre (5.00 – 5.25%). Ello dejaría espacio para un incremento más de 25 puntos base, presumiblemente en la reunión de mayo. El único giro que se dio fue la sustitución de una frase en el comunicado que indicaba que “el FOMC considera apropiado que haya nuevos incrementos en las próximas reuniones” por uno que establece que “se espera que incrementos adicionales sean necesarios para alcanzar los objetivos de inflación”, lo que refleja un nivel inferior de certeza. No obstante, durante la conferencia Powell precisó que, a menos que la situación en el sector financiero se agrave drásticamente, lo más probable es que se cumpla la agenda establecida e incluso fue enfático en un par de ocasiones al decir que el escenario base dentro de la Reserva Federal no contempla recortes a la tasa este año. Por consiguiente, el dot-plot es bastante similar al anterior y solo incorpora un recorte adicional de 25 pb en 2024 (4.00 - 4.25% al cierre), mientras que la tasa de 2025 (3.00 - 3.25%) y la estimación de la tasa de equilibrio en el Largo Plazo (2.50%) fueron las mismas que en la revisión pasada.

¿Qué esperar?

A pesar de la tormenta de noticias que han azotado a los mercados financieros, la Reserva Federal ofreció poca reacción y opta por aguardar a que los indicadores económicos arrojen más luz sobre los efectos de los recientes eventos. En la balanza, la postura es solo marginalmente menos hawkish que en diciembre, pero no hay algún indicio que conecte con las expectativas de reversión que todavía sostienen los mercados financieros. El fin del ciclo alcista parece estar cerca, pero seguimos pensando que los niveles elevados de tasas de interés se mantendrán intactos por varios meses y, eventualmente, llevarán a la economía estadounidense a un periodo recesivo.