• En julio, el sector secundario creció 0.4% mensual vs -0.1% estimado.

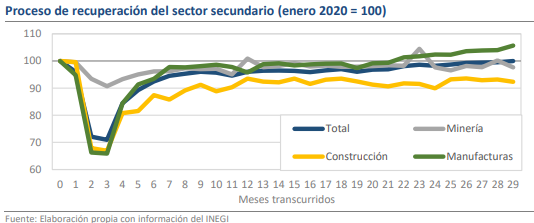

• Sin embargo, 5 de 8 actividades cayeron y el avance se debió a las manufacturas.

• El sector automotriz tuvo un alza de 6.0% mensual, la mejor en 7 meses.

El resultado inclina el sesgo alcista de los pronósticos para el PIB de 2022

La actividad industrial tuvo un crecimiento mensual (m/m) de 0.42% durante julio, cifra que sorprendió al alza, pues se esperaba una caída de 0.10% ante el clima de desaceleración que prevalece en la economía global. Además, el dato es simbólicamente relevante, pues con él, el índice de la actividad industrial se ubica prácticamente en los niveles prepandemia (-0.04%) y es probable que para agosto alcance la recuperación. De esta manera, el sector secundario de nuestra economía da esperanzas de que el desempeño sea más resiliente durante el tercer trimestre y, aunque seguimos pensando que los riesgos que se vislumbran para los próximos meses son importantes, el sesgo que yace sobre nuestro estimado de crecimiento del PIB de 1.7% para todo el año se inclina fuertemente al alza.

5 de 8 actividades cayeron, el avance se debió a las manufacturas

A pesar de lo anterior, es importante precisar que el desempeño general de la industria fue negativo, pues, sin contar a las manufacturas, 5 de 8 actividades en el segundo nivel de desagregación cayeron. Incluso, algunas como los servicios relacionados a la minería (-18.69% mensual) y los trabajos especializados para la construcción (-4.28%) tuvieron sus peores resultados en varios meses. Así, el avance de 0.42% m/m no es representativo y la situación tiene un contraste marcado entre el dinamismo que conduce a las manufacturas, las cuales se ubican 5.66% arriba de sus niveles prepandemia, y el estancamiento que prevalece en el resto de los rubros, destacando la construcción, con un rezago de 7.68%.

El sector automotriz tuvo un alza de 6.0% mensual, la mejor en 7 meses

Sobre la producción manufacturera, el alza fue de 1.6% m/m y 13 de 21 categorías mejoraron. Por su peso y la magnitud del movimiento, resalta el avance de 6.04% en la industria automotriz, que responde a la mejora en las condiciones de operación de las cadenas globales de valor y que apunta a repetirse durante agosto, conforme a los datos más recientes. Independientemente de ello, el empuje que han mostrado la mayoría de los componentes es palpable, solo son 6 los que no han logrado rebasar sus niveles prepandemia y los rezagos más grandes se encuentran en las industrias del vestido (-9.7% en promedio), cuyas tendencias de consumo han cambiado fundamentalmente en los últimos meses.

Rumbo Económico

Los resultados para el sector secundario durante agosto son mixtos, pues, aunque el empuje de las manufacturas es suficiente para impulsar al índice global, la mayoría de los sectores está pasando por un momento difícil. Este contraste es el mismo que existe entre las actividades conectadas a los mercados globales y aquellas con determinantes de origen doméstico, lo que realza la necesidad de generar un clima propicio para la inversión y los acercamientos entre los sectores públicos y privados.