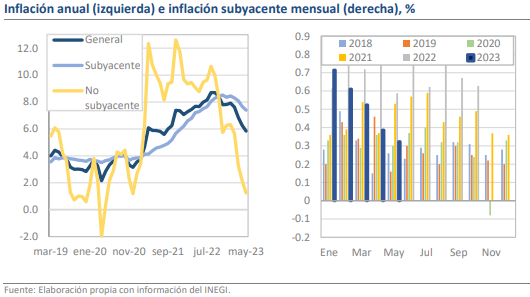

La inflación podría cerrar el año más cerca del objetivo que lo anticipado

Hoy el INEGI publicó las estadísticas de inflación correspondientes a mayo, el resultado fue de -0.22% mensual y 5.84% anual, que constituyen desviaciones bajistas frente a los pronósticos de -0.18% y 5.90% que tenía el consenso. Con ello, además, la inflación suma 8 meses consecutivos de reducción desde sus máximos de 8.70% en septiembre de 2022 y acelera su regreso al objetivo, pues estaría en condiciones de traspasar la barrera de 5.00% durante el mes de julio. El resultado se debe principalmente a la acción del componente no subyacente, que, gracias a la entrada en vigor de los subsidios a la electricidad por temporada de calor, alcanzó su tasa anual más baja en 29 meses (1.19%). No obstante, como lo adelantamos en nuestra nota sobre la primera quincena, la inflación subyacente también ha mejorado y logró su menor tasa mensual en lo que va de 2023 (0.32%), lo que hace que, en general, el reporte de precios sea alentador y de continuar esta inercia seguimos pensando que Banco de México mantendrá abierta la puerta para flexibilizar su postura hacia finales de año.

La inflación de servicios fue uno de los elementos destacados

Sobre la dinámica del mes, resaltamos los resultados de la inflación de servicios, que ha sido clave en el análisis de la Junta de Gobierno a decir de las últimas minutas debido a la posible manifestación de presiones estructurales de demanda vinculadas al boom del consumo. Luego de que por 14 meses consecutivos los incrementos en este rubro fueran atípicos y promediaran resultados de 0.47% mensual, el promedio de abril y mayo ha sido de solo 0.27%. Esta última cifra es más cercana a su comportamiento normal y, de hecho, es inferior al promedio de 0.30% de 2019, año en que la inflación de servicios cerró en 3.64% y la general en 2.83%. La diferencia respecto a datos anteriores la marcó la categoría de otros servicios, que incluye elementos vinculados a la alimentación, telefonía, turismo y servicios médicos, entre otros.

¿Qué esperar?

Hasta ahora, la inflación mantiene un pronunciado sesgo a la baja respecto al horizonte de pronósticos que se vislumbraba para 2023 y la acumulación de sorpresas comienza a ser disruptiva. Hace poco revisamos nuestro marco macroeconómico para incorporar estos cambios y nuestra expectativa contempla que el escenario de que los datos se ubiquen muy cerca del objetivo (debajo de 4.5%) al cierre de año no es remoto. Creemos que la inflación dará el grueso del descenso en los próximos 5 meses, aunque el reto vendrá en los pasos finales para descender de 4.0% y por ahora pensamos que la estabilización por debajo de esos niveles se dará hasta 2024. Nos mantendremos atentos y revisaremos nuestra expectativa en el 3T.