El balance de riesgos para los precios parece equilibrarse

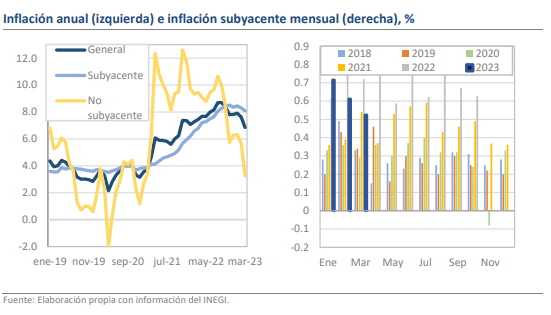

Hoy el INEGI publicó las estadísticas de inflación correspondientes a marzo, el resultado fue de 0.27% mensual y 6.85% anual, que constituyen sorpresas bajistas frente a los pronósticos de 0.31% y 6.89% que tenía el consenso. Es además un dato 77 puntos base menor al 7.62% de febrero, lo que constituye una mejora sustancial en la tasa anual y la mayor caída en poco más de 5 años. Aunque en menor proporción, la inflación subyacente también retrocedió al registrar tasas de 0.52% mensual y 8.09% anual vs 0.61% y 8.29% previas. Así, a pesar de que la inflación sigue estando muy lejos del objetivo de Banco de México, ha entrado en una fase de rápido descenso que la llevará, al cierre de este trimestre, a estabilizarse en la zona entre 4.5% y 5.2% y supondrá un cambio de condiciones diametral para la política monetaria, algo que, en parte, está detrás del presunto término del ciclo alcista en las tasas de interés mexicanas.

Mensualmente el avance fue 0.27%, mucho menor a lo visto en 2021 y 2022

Como ya se preveía desde la primera quincena del mes, el fuerte descenso de la inflación general estuvo explicado en su mayoría por el comportamiento del componente no subyacente, que perdió 0.50% mensual y a tasa anual alcanzó su nivel más bajo desde febrero de 2021 con 2.63%. Los productos de mayor incidencia a la baja en el mes fueron el gas doméstico LP (-4.16% mensual), el jitomate (-6.87%) y los nopales (-21.33%). Por otro lado, la subyacente sigue avalando una lectura mixta por los niveles elevados de la variación en los servicios (+0.62%), aunque es probable que algunos efectos estacionales hayan tenido un peso mayor que en otros años y, en contraparte, las mercancías tuvieron su segundo mejor nivel de los últimos 16 meses con solo +0.45%, lo que retira una fuente importante de presiones.

¿Qué esperar?

En términos generales, los resultados de marzo son positivos, pero no perfectos. Es claro que la mayoría de los factores que propiciaron el repunte en los meses anteriores se han disipado, aunque permanece el reto que la demanda dinámica ha impuesto sobre la inflación subyacente. Si la tendencia de desaceleración en la economía global continúa en los próximos meses, eventualmente contribuirá a que este último frente de amenaza sobre los precios se disipe y podríamos observar un cambio de expectativas aún más radical que lo visto en el año. Por lo pronto, el sesgo en el balance de riesgos para la inflación parece equilibrarse, por lo que, aunque mantenemos nuestra estimación de una inflación de 5.1% para el cierre de año, no descartamos revisarlo a la baja en las próximas semanas.