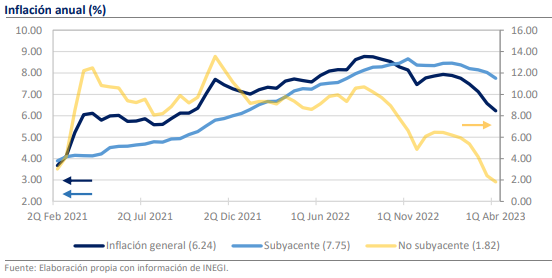

- Durante la 1ra quincena de abril la inflación fue de 6.24% anual vs 6.32% estimado.

- Factores estacionales como el descenso en la electricidad explicaron la baja.

- Sin embargo, la inflación subyacente también mejoró con 7.75% vs 8.03% previo.

Los resultados favorecen la terminación del ciclo alcista de Banxico

Durante la primera quincena de abril, la inflación tuvo uno de sus resultados más favorables en lo que va del proceso desinflacionario, pues la general pasó de 6.58% anual a 6.24% y la subyacente de 8.03% a 7.75%. Quincenalmente, la inflación general fue negativa (-0.16%) por el impacto de la entrada en vigor de los subsidios a la electricidad en ciudades con temperaturas muy cálidas, lo que propició que el rubro de energéticos y tarifas tuviera una caída de 2.18% quincenal. Sin embargo, la inflación subyacente tuvo un alza de solo 0.18%, que es la segunda más baja en lo que va del año y, sobre todo, se ubica debajo de su promedio histórico. De esta manera, reforzamos nuestra visión de que la dinámica de precios acompañará al reciente giro dovish mostrado por la Junta de Gobierno de Banxico y proveerá elementos para decretar el techo del ciclo alcista en los niveles de 11.25% en que la tasa se ubica actualmente.

La inflación subyacente también mejoró con 7.75% vs 8.03% previo

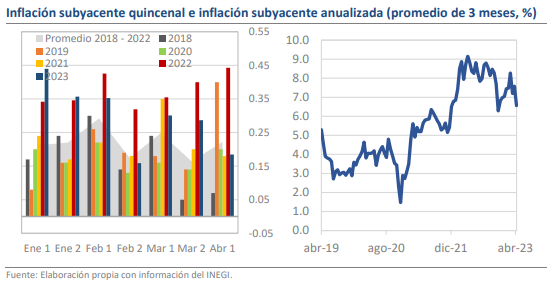

Sobre esto último, el resultado de 0.18% de la inflación subyacente venció por mucho a las expectativas del consenso (0.24%) y abre la puerta a que el resultado del mes continue con el descenso escalonado que se ha venido observando desde febrero. Ello se evidencia al analizar la anualización del indicador, pues el resultado de esta quincena equivale a un valor 4.52% y el promedio de los últimos 3 meses desciende hasta 6.56%, pero prevemos que llegue a niveles cercanos a 5.30% en el transcurso de las próximas 4 semanas. Este sería un cambio de peso en la trayectoria de la inflación subyacente, pues permitiría el anclaje en un rango entre 4.00% y 5.00% para la segunda mitad del año.

Los servicios crecieron en 0.03% quincenal o 0.70% en términos anualizados

Otro aspecto de trascendencia es el resultado de los servicios, pues durante la pasada reunión de política monetaria quedó claro que este sería el componente a vigilar para determinar si se decreta o no el cese de alzas a la tasa. En la quincena, los precios de los servicios presentaron una variación de solo 0.03%, que es el segundo mejor resultado de los últimos 6 meses y muy diferente al promedio de 0.31% que se había registrado en las quincenas anteriores del año. Los servicios mejoraron por la compensación de precios en las actividades turísticas, por ejemplo, el transporte aéreo cayó en 22.0% quincenal y los servicios en paquete lo hicieron en 4.74%. Ello parece estar asociado exclusivamente a la calendarización de la semana santa, que en esta ocasión fue la primera de abril, pero que suele arrojar alzas fuertes en los precios desde días previos y correcciones rápidas una vez que termina el periodo. Sin embargo, otra clase de servicios como las loncherías(+0.41%) y los restaurantes (+0.40%)siguen mostrando presiones, por lo que el panorama es mixto ante las fuertes presiones de demanda.

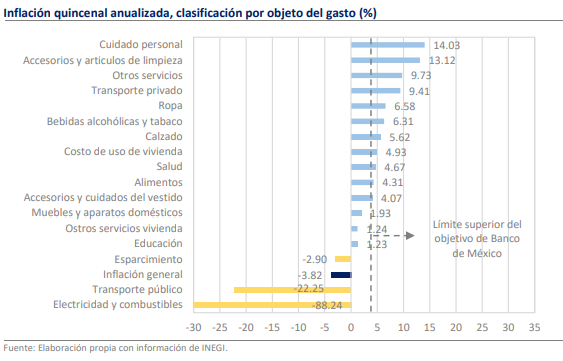

60% de las categorías tuvieron una inflación anualizada menor a 5.00%

Más allá de los servicios turísticos y los subsidios a la electricidad, el comportamiento del grueso de la canasta de precios fue favorable, pues en la clasificación por objeto del gasto casi el 60% de las categorías tuvieron una inflación anualizada menor a 5.00%. Resaltan los aumentos de 4.31% en los alimentos y de 1.93% en muebles y aparatos domésticos, ya que estosson productos que anteriormente eran fuente constante de presiones para la inflación de mercancías y ahora parecen haber dejado atrás la inercia negativa. Al alza, sorprendió la inflación del transporte privado -asociada al costo de vehículosy, como se mencionó en el párrafo anterior, de la categoría de otros servicios, sobre todo en lo que refiere a bares y restaurantes (10.2%) y a los servicios profesionales (5.5%).

¿Qué esperar?

La inflación anual sigue descendiendo y en la primera quincena de abril llegó a su menor nivel de los últimos 17 meses. Aunque permanecen varios riesgos en el horizonte, percibimos un mayor equilibrio entre presiones alcistas y bajistas, lo que podría contribuir a que se reduzca la incertidumbre y mejoren las expectativas. Más aún, la inflación subyacente parece comenzar a ceder, lo que facilitará el relajamiento en el tono de la comunicación del Banco Central y posiblemente sea determinante para la decisión del próximo 18 de mayo.