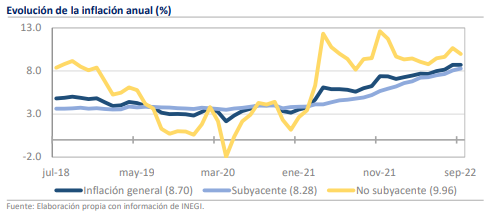

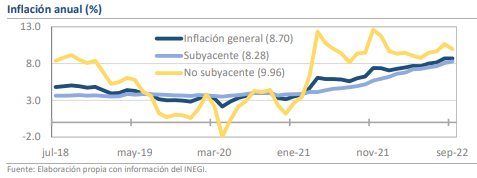

- En septiembre la inflación fue de 8.70% anual vs 8.75% estimado.

- La inflación no subyacente motivó la mejora al descender de 10.65% a 9.96%.

- La inflación subyacente sigue creciendo, pero venció a las expectativas con 8.28%.

Los resultados son positivos, pero de alcance limitado

Por fin, luego de sorprender al alza durante casi todo el año, la inflación durante septiembre fue menor a las expectativas. El avance mensual (m/m) de los precios de fue de 0.62% y el pronóstico del consenso era de 0.66%, pero es importante considerar que este dato incluye los resultados negativos de la primera quincena. Si se consideran solo los últimos 15 días, la inflación fue de solo 0.10%, cifra que casi cortó a la mitad la expectativa de 0.19%, además de ser la segunda más baja de todo el 2022. A tasa anual, la inflación de septiembre asciende a 8.70% y es idéntica a la del mes pasado, lo que, al ser este su nivel más elevado en cerca de 22 años, deja ver que los resultados de hoy son solo un pequeño paso para regresar del entorno en el que ya nos hemos adentrado bastante y será necesario tener prudencia en la interpretación hasta observar que más meses repliquen la dinámica.

La inflación no subyacente motivó la mejora al descender de 10.65% a 9.96%

Al interior, la contención de la inflación se debió en gran medida a los energéticos, que tuvieron disminuciones en las 2 quincenas de septiembre y terminaron cayendo 0.42% en todo el mes. A su vez, este movimiento tuvo su origen en la caída de los precios del gas doméstico (-3.31%) y la gasolina (-0.56% m/m), que siguieron el comportamiento de las referencias en los mercados globales. Sin embargo, esto mismo podría limitar el optimismo para el mes de octubre, pues tras el sorpresivo anuncio de que la OPEP recortará 2 millones de barriles de su producción diaria, los precios se han vuelto a presionar y en el caso del WTI ya se llegó a los $90 dólares por barril, un nivel más alto que cualquiera que se haya observado en todo septiembre.

La inflación subyacente sigue creciendo, pero venció a las expectativas con 8.28% anual

Por otro lado, la inflación subyacente también tuvo un buen comportamiento y se ubicó en 0.67% mensual vs 0.73% estimado. Sin embargo, en las últimas 2 semanas solo tuvo un alza de 0.15%, que es el dato más bajo de todo el año. El mejor comportamiento se dio del lado de los servicios (+0.35% m/m), pues las mercancías (+0.94%) siguieron presionando fuertemente. Al igual que en el caso de la no subyacente, hay algunos factores que invitan a la cautela, pues bajas como las del cine (-2.18% m/m) o las de los servicios turísticos (-1.19%) responden a factores estacionales y no volverán a presentarse durante octubre.

Rumbo Económico

La publicación de los datos de inflación es una buena noticia, pero con alcance limitado, pues aún si los 3 meses restantes del año repitieran el resultado de septiembre, la variación total de los precios en el año sería muy cercana a nuestro pronóstico de 8.40%. Dado que será difícil que octubre mantenga el patrón visto en las últimas 2 semanas y considerando la amplia incertidumbre que enfrentan los productos energéticos de cara a la temporada de bajas temperaturas, seguimos pensando que los riesgos se concentran profundamente al alza. Ello mantiene vigente la necesidad de una política monetaria sólida para los próximos meses, por lo que seguimos viendo incrementos a la tasa hasta llegar al umbral de 11.0%.

La inflación no subyacente fue de 10.65% anual, la más alta en 8 meses

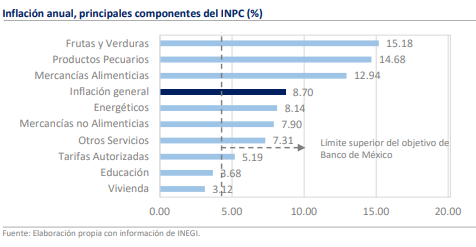

Dado que varios de los productos mencionados pertenecen al ramo de agropecuario del no subyacente, el aumento de este (+0.98% mensual) también fue considerable, abriendo múltiples ejes de presiones para el indicador general. Es ilustrativo el que el subíndice de frutas y verduras sea el que presente la mayor tasa anual (15.18%) de todo el INPC, pues es incluso casi el doble que la del subíndice de energéticos (8.14%), reforzando el argumento del cambio en los orígenes de la inflación. Hacia adelante, no obstante, es probable que los precios de los energéticos tengan afectaciones durante el cuarto trimestre de 2022, por lo que el driver inflacionario volverá a ser distinto. En conjunto, el componente no subyacente aumentó en 10.65% anual, que es el nivel más elevado de los últimos 8 meses.

Rumbo económico

Los resultados de agosto han otorgado un nuevo shock a la trayectoria esperada para la inflación y agudizan las amenazas sobre las expectativas. De hecho, en la última encuesta de Citibanamex, el pronóstico para la inflación entre 2024 y 2028 subió a 3.80%, lo que sugiere que hay varias dudas sobre la viabilidad del regreso al rango objetivo de 3.00% +/- 1.00%. Aunque buena parte de esta descomposición fue provocada por factores externos, el peso de las determinantes internas será cada vez más relevante, por lo que el Banco de México deberá extremar las precauciones para evitar la formación de un cuadro inflacionario de mayor envergadura y difícil remedio. Pensamos que es factible que la tasa de referencia alcance un pico de 10.75% en 2023 y, aunque la inflación vaya teniendo mejoras escalonadas, creemos que permanecerá por un tiempo arriba de 10.00%. Posterior a la publicación del dato, el peso mexicano se ha depreciado en 0.43%, aunque el movimiento ha sido detonado más por la decisión del Banco Central Europeo, que sorprendió con un incremento de 75 pb.