- En 2023, el Sector Tecnológico (Nasdaq) ha presentado un avance de 30.2%, el cual considera cierto “optimismo” por inversiones relacionadas a la Inteligencia Artificial.

- De nuestra muestra del SIC (246 emisoras), 20 empresas cuentan con una (+/-) exposición a las IA, destacando en el Top 10 a Nvidia (NASDAQ:NVDA), Meta, Salesforce (NYSE:CRM), Tesla (NASDAQ:TSLA), Microsoft (NASDAQ:MSFT), Apple (NASDAQ:AAPL), Amazon (NASDAQ:AMZN), Alphabet (NASDAQ:GOOGL), Oracle y Adobe (NASDAQ:ADBE).

- Elaboramos un Ranking Fundamental de Emisoras del SIC (IA), de las cuales destacamos a CRM, CSCO, NOW, MCHP, NVDA, AMZN, GOOGL, MSFT y META. Será clave monitorear las expectativas 2023 (y futuras), la Valuación y los Riesgos de la IA.

IA (Inteligencia Artificial) Impulsa al Sector Tecnológico en el 2023…

Después del 1er Ejercicio de IA (Inteligencia Artificial) realizado en febrero, diversos inversionistas moderaron su optimismo sobre dicha tecnología. Posteriormente, diversas empresas hicieron una pausa para evaluar si el camino hacia la innovación del Chat GPT sería algo viable en cuanto a inversión/flujos futuros, o contrario, resultaría “especulativo”. Es bueno recordar que durante 2022 el Sector Tecnológico (Nasdaq) presentó un significativo ajuste de -33.1%, sin embargo, en lo que va del 2023 diversas noticias/factores positivos han implicado que el Nasdaq presente un avance del 30.2%. Consideramos relevante analizar aspectos sectoriales, las expectativas 2023 (próximos 3 años), la Valuación y Principales Riesgos de empresas relacionadas a la IA. Un aspecto clave de este reporte es Nuestro Ranking Fundamental de Emisoras del SIC (relacionadas a la IA).

Dimensión de la Inteligencia Artificial en el Mundo, y en Nuestra Muestra del SIC

De nuestra muestra del SIC (246 empresas), las 10 principales emisoras con mayor exposición a la Inteligencia Artificial son; 1) Nvidia; 2) Meta; 3) Salesforce; 4) Tesla; 5) Microsoft; 6) Apple; 7) Amazon; 8) Alphabet; 9) Oracle; y 10) Adobe. De las 100 principales empresas a nivel global en IA, el 66.8% son de EUA; el 7.8% de China, el 4.2% de Alemania y el 21.2% restante de otros países.

Ranking Fundamental Monex de las Emisoras del SIC (20 Emisoras Relacionadas a la IA)

Basados en nuestro Ranking Fundamental Monex (Revisar Hoja 5), destacamos en los primeros lugares a Salesforce, Cisco (NASDAQ:CSCO), Service Now, Microchip, Meta, Google, Adobe, Qualcomm (NASDAQ:QCOM) y Amazon. De nuestras Favoritas del SIC, encontramos a Service Now y Google con mayor tiempo en nuestra lista (hasta ahora con rendimientos cercanos a 36.2% y 24.0%), mientras que de reciente incursión tenemos a Salesforce y Amazon (-3.5% y 3.4%). Del Ranking, las emisoras con un enfoque “menos atractivo” para el resto del año encontramos a AMD (NASDAQ:AMD), Trade Desk y Oracle, emisoras que durante este 2023 registran un desempeño de 94.7%, 71.0% y 49.3% respectivamente. Nuestro Ranking nos ayuda a evaluar emisoras que podrían presentar un mejor escenario en el año. Sin embargo, nos gustaría destacar que la selección de las Favoritas del SIC no necesariamente contemplan temas de IA, pero si considera importantes cambios fundamentales observados en los últimos meses.

Valuación y Expectativas 2023 (Próximos años) de las 20 Emisoras Relacionadas a la IA

En cuanto a la valuación, las 20 empresas cotizan a un Múltiplo P/U (promedio ponderado) de 12.3x, un nivel que sólo implica un premio de 5.7% respecto al Múltiplo P/U Promedio de los U3a (sólo el 55.0% cotiza a un descuento vs su promedio). Es bueno mencionar que posterior al 1T23, de estas emisoras sólo el 50.0% superaron sus estimados, y algunas de manera particular revisaron sus expectativas para este 2023 (destaca Nvidia). Algo que nos preocupa es el tema de despidos, ya que de esta muestra el 40.0% de empresas ha anunciado recorte de personal en los U12m.

Principales Riesgos Relacionados a la IA

Entre los principales factores de riesgo de la IA en las empresas(y por ende, para los inversionistas) encontramos los siguientes: 1) Inversiones e incursiones en la IA que no reflejen flujos futuros; 2) Regulaciones a diversos sectores, principalmente las relacionadas a la Ciberseguridad y Ética; 3) Eventuales cortes en la producción de semiconductores (escasez insumos); 4) Empresas con poca experiencia en el desarrollo de IA (no todas tienen la capacidad tecnológica para materializar avances); 5) Avances no fructíferos en los prototipos del Chat GPT (aspecto que ya se observó en 2023); 6) Pausas momentáneas para evaluar las implicaciones positivas/negativas (situación que ya se vio en semanas previas); 7) Reemplazo de mano de obra calificada en procesos críticos (mayor desempleo a futuro); y 8) Costos de implementación.

Empresas del SIC con Exposición a la Inteligencia Artificial

De nuestra muestra del SIC (246 empresas), las 10 principales emisoras que mayor participación/relación tienen con la Inteligencia Artificial son; 1) Nvidia; 2) Meta Platforms; 3) Salesforce; 4) Tesla; 5) Microsoft; 6) Apple; 7) Amazon; 8) Alphabet; 9) Oracle; y 10) Adobe. En cuanto a la diversificación de las 100 principales empresas a nivel global, destacamos los siguientes aspectos: 1) Por país, el 66.8% de las empresas son de EUA; el 7.8% corresponden a China, el 4.2% a Alemania y el 21.2% restante a otros países; y 2) Por sector, el 62.5% corresponde al Sector Tecnológico, el 14.3% al de Comunicación, el 11.5% a Consumo Discrecional, el 9.7% al Segmento Industrial y el 2.0% restante a otros (destaca Financiero y Salud).

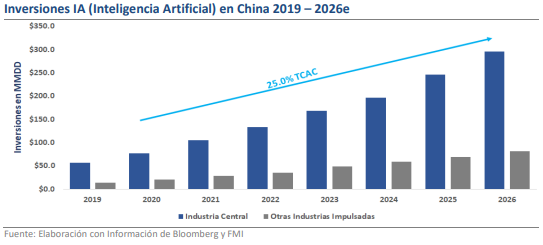

EUA Mantiene el Liderazgo en la Inteligencia Artificial (China 2do lugar)

Con cifras de la OCDE, EUA, China y UE son los países/regiones que más han anunciado inversiones en la Inteligencia Artificial (IA), ya que en 2022 se estiman recursos cercanos a $120,000 mdd (EUA el 63.0%, China el 23.0% y UE el 14.0% restante). Basado en las cifras previas, es bueno mencionar que China ha realizado importantes contribuciones a la IA, por lo que se ubica como el segundo mayor competidor de IA, sólo por detrás de EUA. De hecho, recientemente Baidu (NASDAQ:BIDU) (“Google chino”) lanzó su versión del ChatGPT, llamado “Ernie”, aunque éste presentó un comportamiento errático desde su presentación. Dicho resultado, ha sido atribuido a las restricciones chinas sobre la información y su acceso a chips de alta gama, derivado del conflicto geopolítico con EUA, entre otros temas como cadenas de suministro. Hacia futuro, consideramos que China se encuentra bien posicionada para beneficiarse de la tendencia de la IA, debido a la gran cantidad de mano de obra calificada, las recientes políticas gubernamentales de apoyo, una mayor regulación a la vista vs EUA y la base de fabricación avanzada. Además, se espera que en los próximos 5 años, las inversiones en IA por parte de China presenten una TCAC del 25.0%. Considerando lo anterior, será importante evaluar la participación de mercado entre EUA y China en los siguientes años. Por último, nos gustaría destacar que de acuerdo con Bloomberg, la UE podría promulgar el 1er. conjunto de regulaciones integrales de la IA para el año 2025 (vs pocas regulaciones en EUA).