♦ Los mercados permanecieron impulsados por resultados corporativos mejores a lo estimado, sopesando las perspectivas de crecimiento de las empresas vs mayores tasas de interés y la posibilidad de una recesión. El reporte de Goldman Sachs (NYSE:GS) ayudó al sector financiero. Hasta ahora, los reportes de los bancos en EE.UU. muestran que se están preparando para absorber pérdidas potenciales por una recesión global. Las 6 instituciones más grandes reportaron provisiones por US$5,130m, +13% vs consenso. Las ganancias de los índices se diluyeron ante rumores de un recorte a la producción del iPhone 14 plus a dos semanas de su debut. Después del cierre, Netfix reportó mejor a lo esperado por lo que el sentimiento positivo podría continuar mañana.

♦ El Reino Unido continúa en la mira. Los GILTS registraron ganancias de hasta 10pb en la parte larga, en medio de volatilidad. El BoE dijo que reiniciará la venta de bonos el 1ro de noviembre, sin incluir inicialmente instrumentos de largo plazo. Sin embargo, no ayudó la especulación previa de que podría retrasar más las ventas, iniciada por un artículo del FT. Los Treasuries cerraron con ganancias de 1pb en medio de un fuerte volumen de operación en el UST de 10 años, mientras los inversionistas esperan la subasta del UST de 20 años mañana.

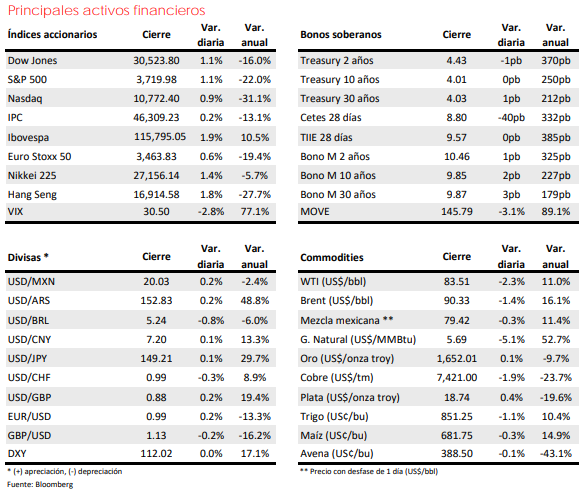

♦ Los futuros del crudo cayeron 2.0% en promedio, alcanzando su nivel más bajo de las dos últimas semanas, ante la expectativa de liberación de reservas estrategicas por EE.UU. para contener el alza de las gasolinas y en respuesta al recorte de la producción de la OPEP+. La UE presentó nuevas medidas para hacer frente a la crisis energética y evitar fluctuaciones extremas en los precios de los energéticos.