Esperamos que Banxico suba 25 pb en la reunión de la siguiente semana

Durante la primera quincena de marzo, la inflación sorprendió a la baja al registrar una tasa de 0.15%, muy similar a la de la quincena pasada, pero bastante alejada de las expectativas de 0.26%. A tasa anual, la inflación pasó de 7.48% a 7.12% y consiguió su mayor descenso de las últimas 7 quincenas, además de vencer al pronóstico del consenso de 7.35%. Aunque la mejora en las cifras es notable, habrá que guardar prudencia en la interpretación, pues gran parte del movimiento se debe a lo observado con el componente no subyacente, que cayó de 5.37% a 4.15% tanto por el inicio del programa de subsidios a la electricidad en regiones con temperaturas elevadas, como por las caídas que presentaron algunos productos agropecuarios que habían subido mucho en quincenas pasadas, especialmente el huevo y el pollo. La inflación subyacente, en contraparte, tuvo un descenso mínimo y cumple 7 meses arriba de 8.00% anual, lo que presionará a Banco de México para no relajar la postura y entregar un nuevo incremento de 25 puntos base en la reunión del próximo jueves.

La inflación subyacente fue de 8.15% y mantiene riesgos importantes

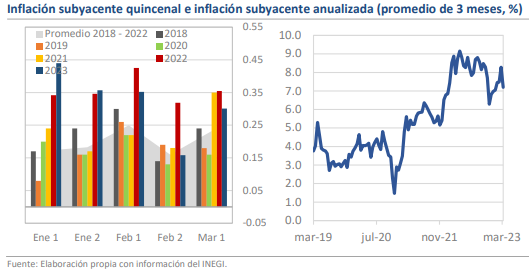

Sobre esto último, las realidades no podrían ser más disímiles, pues, aunque, en efecto, también hubo cierta mejora en el componente subyacente, los niveles en los que se encuentra siguen estando cerca de sus máximos históricos. Para inicios de marzo, la variación de los precios en esta categoría ascendió a 0.30% quincenal o 7.48% en términos anualizados, lo que, junto con las de 2021 y 2022, la coloca entre las más altas de los últimos 24 años y, por supuesto, muy alejada del objetivo de Banco de México. Además, como mencionamos en nuestra nota anterior, el rubro de servicios es uno de especial importancia para la Junta de Gobierno dentro de la coyuntura actual y el reporte del INEGI muestra que fue el de mayor incremento en la primera quincena con 0.35% u 8.87% a tasa anualizada.

Los servicios crecieron en 0.35% quincenal o 8.87% en términos anualizados

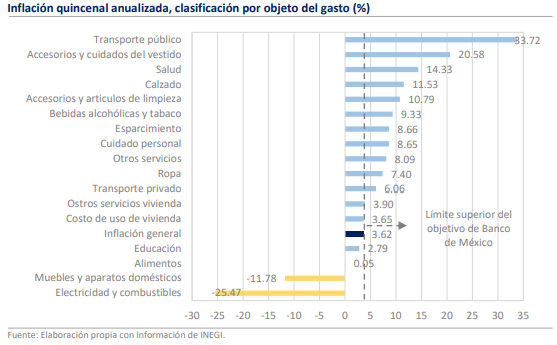

Si se analiza a nivel de producto, se obtienen varios ejemplos, pues el transporte aéreo (+17.96% quincenal), los restaurantes (+0.56%), los servicios turísticos (+4.86%), la vivienda (+0.14%) y las loncherías (+0.22%) se ubicaron dentro del top 10 de elementos con la mayor incidencia sobre la inflación general, aun cuando sus insumos no fueron tan presionados en la quincena. Este patrón podría seguir dando vuelo a la percepción de que la inflación mexicana está siendo determinada cada vez en mayor proporción por factores de origen interno que derivan en un mayor empuje de la demanda, como el incremento en los salarios, los montos de las transferencias y, en general, el aumento en la oferta monetaria.

La mayoría de las categorías crecieron arriba de la inflación general

A partir de lo anterior, es de llamar la atención la poca representatividad de las cifras respecto a las variaciones que presentaron la mayoría de los rubros. Incluso, 13 de las 16 categorías en la clasificación por objeto del gasto tuvieron incrementos mayores al de la inflación general y 10 de ellas tuvieron un resultado mayor a 7.00% en términos anualizados, por lo que la preocupación por la dinámica de precios sigue siendo justificada. Además de los aumentos en las tarifas del transporte público en algunas ciudades, destacan categorías como las del vestido, bebidas y esparcimiento, pues son algunas de las que también están más asociadas a las presiones de la demanda interna.

¿Qué esperar?

Nuestra perspectiva de los últimos meses no ha cambiado, pues los resultados dejan sentimientos mixtos y la inflación desciende por razones que no facilitarán el regreso a las condiciones deseadas de estabilidad de precios. Aunque en el horizonte actual, las circunstancias hacen pesar que el desempeño de todo el año no será tan negativo como el de 2022, sigue habiendo una amplia vulnerabilidad ante shocks que pudieran aparecer de manera súbita. De esta forma, creemos que Banxico seguirá aumentando la tasa al menos en la reunión de marzo para dejarla en 11.25% antes de valorar una pausa y un eventual cambio en el guidance.