A la apertura de la sesión americana, el peso mexicano extiende las ganancias logradas durante la madrugada y se posiciona en el 4° lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana se vio favorecida por una menor aversión al riesgo internacional, mientras los operadores evalúan la salud del sector financiero europeo y de Estados Unidos. El viernes, la paridad cerró por debajo de la media móvil de 50 días por segundo día seguido, al tiempo que los principales osciladores técnicos han perdido ímpetu alcista, como el MACD y Momentum, lo que de momento podría limitar las alzas. Así, en la parte alta, dicha media operará como techo inmediato. En la parte baja, será necesario el rompimiento de los $18.30 -que fue un soporte fuerte durante febrero- para que el tipo de cambio retome una trayectoria bajista sostenida. Por otra parte, el dólar, medido a través del índice DXY, abre a la baja, debido a un incremento del apetito por instrumentos de riesgo.

En la agenda local, esta semana la atención se centrará en la decisión de política monetaria de Banco de México del jueves. El mercado ya ha descontado ampliamente que la Junta de Gobierno incrementará la tasa de interés de referencia en 25 pb, llevándola de 11:00% a 11.25%. Así, la atención de los inversores se centrará en la actualización de los pronósticos de inflación, que en el primer bimestre del año promedió 7.76% vs la media estimada para el 1T-23 de 7.70%; así como en la guía prospectiva, dado que el final del ciclo alcista está próximo. En el ámbito internacional, en EE.UU., el vicepresidente de supervisión de la Fed, Michael S. Barr, testificará ante el Senado (martes) y la Cámara de Representantes (miércoles). Además, se publicarán los reportes de ingresos y gastos de los consumidores, la inflación PCE y la lectura final del crecimiento del PIB del 4T-22. En Europa, se dará a conocer la inflación de la Eurozona, Alemania, Francia y España. Finalmente, la agitación que ha afectado al sector bancario seguirá acaparando la atención de los mercados.

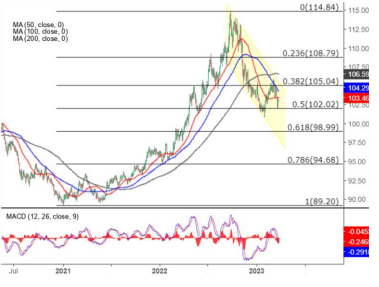

USD/MXN Spot

• El peso cerró la sesión previa en $18.46 unidades, con una apreciación de 0.52% (9.69 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.35 y un máximo en $18.47 unidades. Para hoy estimamos un rango de fluctuación entre $18.30 y $18.48 pesos por dólar, considerando niveles de soporte en $18.25 y de resistencia en $18.50 pesos por dólar.

• En febrero se registró un déficit comercial de $1,844 millones de dólares (mdd). La caída del saldo respecto al de $4,125 mdd de enero se originó por un superávit de $765 mdd de la balanza de productos no petroleros y de un menor déficit de la balanza de productos petroleros. Las exportaciones cayeron 2.8% respecto al año anterior, de las cuales las ventas no petroleras disminuyeron 1.8% y las de petróleo 19.2%. Las exportaciones no petroleras a EEUU subieron 2.2% y las destinadas al resto del mundo cayeron 17.8%. Mientras que, las importaciones aumentaron 4.1% a/a. Las no petroleras crecieron 3.1% y las de petróleo 12.9%.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.076 unidades, con una depreciación de 0.65% (0.70 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.075 y un máximo de $1.077 unidades.

• Para hoy estimamos un rango de cotización entre $1.074 y $1.083 dólares por euro, considerando niveles de soporte en $1.073 y de resistencia en $1.085 unidades.

• El sentimiento empresarial alemana mejoró inesperadamente en marzo. El indicador Ifo para aumentó a 93.3 en marzo, el nivel más alto desde febrero de 2022, desde los 91.1 del mes anterior, con lo que superó las previsiones. La confianza aumentó por 5° mes consecutivo, a pesar de las recientes turbulencias bancarias, precios altos y costos de endeudamiento.

Índice DXY

• Los futuros del crudo WTI operan al alza, por encima de los $70 dólares por barril, ya que las garantías de los reguladores estadounidenses disiparon los temores de los mercados sobre una crisis financiera más amplia. Las autoridades de EE.UU. están contemplando una línea de crédito de emergencia ampliada para el sector bancario, aunque los inversores siguen mostrando cautela ante posible volatilidad en los mercados financieros. Las expectativas de que la Reserva Federal termine pronto su ciclo alcista y el optimismo sobre la recuperación de la demanda de China también están apoyando las ganancias. Aun así, el WTI permanece cerca de sus niveles más bajos desde diciembre de 2021, ya que los crecientes temores de una recesión en EE.UU. y la comprimida oferta rusa pesaron en el mercado.