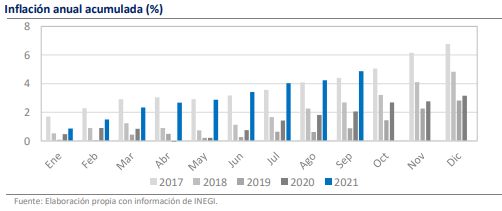

• En septiembre se registró una inflación de 6.00% anual vs 5.59% previo y 5.97% est.

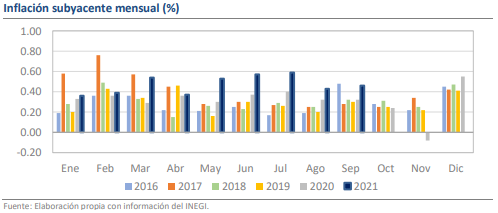

• La inflación subyacente suma 10 meses al alza y se ubica en 4.92%.

• Revisamos nuestro pronóstico al cierre de año desde 6.05% hasta 6.50%.

Banxico podría incurrir en incrementos sucesivos a la tasa si las presiones continúan

La inflación de septiembre alcanzó un nivel de 6.00% anual, lo que constituye un incremento de 41 puntos base respecto al 5.59% de agosto. Los resultados se ubicaron ligeramente por encima de la expectativa del consenso de 5.97% (Monex, 5.98%) y mantienen vigente la expectativa de que el valor al cierre de año sea moderadamente superior a los niveles actuales. En nuestro caso, estamos revisando nuestro pronóstico desde 6.05% hasta 6.50%, aunque consideramos que el balance de riesgos sobre esta estimación se encuentra sesgado al alza. Con el dato de septiembre, la inflación interrumpe una racha de 4 meses consecutivos a la baja, lo que constituye un nuevo shock sobre la tendencia observada, pues hace apenas unas semanas se esperaba que la inflación volviera a incrementarse significativamente hasta noviembre.

La inflación subyacente suma 10 meses al alza y se ubica en 4.92%

La desviación del mes provino tanto de sorpresas en el componente subyacente durante la primera quincena y en el no subyacente durante la segunda. Respecto al primero, el resultado de 4.92% sorprendió a la baja frente al estimado del consenso, que era de 4.94% (Monex, 4.97%), lo que constituye, en cierta medida, una buena noticia, pues implica que la inflación subyacente se desaceleró durante la segunda quincena. Al respecto, el avance quincenal (+0.13% q/q) siguió ubicándose ligueramente por encima del promedio comparable de los últimos 5 años (+0.11%), pero en mucho menor medida que el de las primeras 2 semanas del mes patrio (+0.31%). Aún así, las sorpresas acumuladas han derivado en una variación anual de 4.92%, que es la mayor de los últimos 4 años y la tercera más grande de los últimos 12.

Las mercancías siguen siendo el foco de las presiones para la subyacente

Al interior, el comportamiento del subyacente se da por fuertes avances en los 2 rubros de las mercancías. La variación mensual de ambos fue de +0.68% m/m, lo que se compara desfavorablemente contra el avance de 0.34% en 2020 para las mercancías alimentarias y de 0.50% en el caso de las no alimentarias. Los elementos que más contribuyeron fueron los aceites vegetales (+5.26% m/m), la vivienda propia (+0.20%) y la leche pasteurizada (+1.31%). Los servicios se incrementaron en 0.21% m/m, en línea con lo observado en años previos.

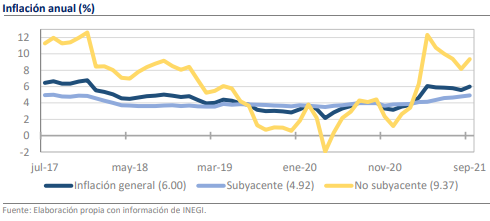

La inflación no subyacente repuntó hasta niveles de 9.37%

Al igual que el índice general, la inflación no subyacente rompió con la serie de 4 meses al hilo de descensos que acumulaba desde mayo y subió de 8.14% hasta 9.37%. Incluso, en la segunda quincena del mes, alcanzó un nivel de 9.89% y dado que el incremento en los precios de los energéticos ha sido significativo durante octubre, es probable que se ubique por encima del 10% en el presente mes. Así, si bien este componente aportó el 38% de la inflación total de septiembre, esperamos que cobre más relevancia en el corto plazo.

El incremento en el no subyacente estuvo alimentado por sus dos componentes

Dentro del no subyacente, el alza estuvo impulsada por avances fuertes en los 2 principales segmentos. Los agropecuarios subieron en 1.38% m/m debido a un muy fuerte movimiento de 3.24% en las frutas y verduras, destacando incrementos de 13.06% en el jitomate y de 27.05% en la cebolla. Por otro lado, los energéticos tuvieron un aumento de 0.87% m/m, en donde el elemento más importante fue la subida 4.73% en los precios del gas LP, que junto con los combustibles podrían volver a ser protagonistas durante octubre y mantener así las presiones alcistas sobre la inflación.

Rumbo Económico

La inflación acumulada en los primeros 9 meses de 2021 es de 4.88%, cifra que es mayor al 4.41% de 2017, cuando la inflación alcanzó 6.77% al cierre de año. Así, seguimos considerando que el riesgo de que la inflación final de 2021 se ubique cerca del 7.00% es elevado, aunque esperamos que la desaceleración del componente subyacente en la última quincena de septiembre pueda extenderse a los próximos meses y balancear la perspectiva. No obstante, consideramos que la disminución de la inflación subyacente será gradual y susceptible a nuevos shocks, por lo que pensamos que permanecerá por encima de 4.00% a lo largo del próximo año.

Este escenario sigue aumentando las presiones para que Banco de México adopte una postura más restrictiva en el corto plazo, algo que ya se vio reflejado en el cambio del balance de la votación del último movimiento al alza. Dado que la política monetaria suele operar con un rezago de varios trimestres, pensamos que la Junta de Gobierno favorecerá alcanzar el nivel de equilibrio (que nosotros estimamos en 5.50%) con prontitud, lo que podría implicar incrementos sucesivos en las próximas reuniones. Además, hacia adelante Banxico tendría que realizar ajustes nuevamente cuando se den los primeros movimientos en Estados Unidos, por lo que pensamos que la tasa de referencia alcanzará niveles cercanos a 6.00% en el mediano plazo. Tras la publicación del dato, el peso mexicano se ha depreciado en 0.40% y al momento cotiza en $20.61 frente al dólar.