• La SHCP estima un déficit primario de 0.2% del PIB para 2023.

• El gasto neto tendría un crecimiento histórico de 11.6% anual.

• Se proyecta un crecimiento del PIB de 3.0%, arriba del consenso de 1.3%.

El Congreso evaluará la propuesta durante octubre y noviembre

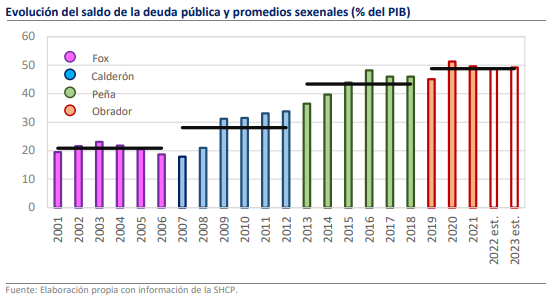

La Secretaría de Hacienda y Crédito Público (SHCP) presentó ayer por la tarde su propuesta para el Paquete Económico 2022, el cual incluye los Criterios Generales de Política Económica, la Iniciativa de Ley de Ingresos de la Federación y el Proyecto de Presupuesto de Egresos de la Federación. Aunque en el espectro de los últimos 10 años, el paquete mantiene una lógica heterodoxa al proponer un pequeño déficit primario de 0.2% del PIB, la diferencia con la tendencia más inmediata es notoria, sobre todo si se considera el balance público, que pasaría de un déficit de 3.0% del PIB en 2022 a uno de 3.6% en 2023. Lo anterior refleja en buena medida el incremento en el costo financiero a partir de la coyuntura de mayores tasas de interés y el reducido crecimiento de la economía local. Aunque visto de manera aislada este dato no es motivo de alerta, tampoco ayuda a fortalecer la percepción sobre la estabilidad de las finanzas públicas en el país y, por el contrario, al ser el mayor déficit público de los últimos 24 años, acelera el deterioro de mediano plazo al que está sujeto el perfil crediticio del país.

El gasto neto tendría un crecimiento histórico de 11.6% anual

A lo anterior sumamos nuestra percepción de que los objetivos planteados por Hacienda son bastante aventurados, lo que incrementa las probabilidades de que la capacidad de gasto para el próximo año esté sobreestimada. En sí mismo, el incremento de 11.6% real proyectado para el gasto neto total en comparación con 2022 es muy ambicioso y se encuentra por encima tanto del crecimiento esperado para la economía (3.0%), como el del ingreso público (9.3%) y el histórico del gasto (3.6% promedio, 5 años previos). Ello, sin considerar que para que el ingreso materialice la tasa de más de 9.0% deberá tener un comportamiento récord, pues esos niveles de crecimiento solo se han presentado una vez desde 2010 y la propuesta de Ley de Ingresos no contempla cambios fiscales de gran calado.

Se proyecta un crecimiento del PIB de 3.0%, arriba del consenso de 1.3%

Más aun, el marco macroeconómico sobre el que se basa la estrategia de finanzas públicas luce igualmente riesgoso, pues, por ejemplo, el crecimiento del PIB estimado para 2023 es de 3.0%, una cifra que resalta como valor extremo si se compara con las estadísticas del consenso. De la encuesta de Citibanamex publicada esta semana, el promedio de los 33 pronósticos se ubica en 1.3% y el rango de estimaciones va de 0.0% a 2.1%, pero la tendencia está muy marcada a la baja, pues apenas hace 3 meses el promedio se encontraba en 2.0% y el rango iba de 1.3% a 2.1%. Aunque esta divergencia no es atípica en la elaboración de los presupuestos, las finanzas públicas mexicanas han logrado salir adelante gracias a circunstancias fortuitas o de excepción, como el uso de los recursos de los fondos de estabilización, el repunte de los precios del petróleo o el endurecimiento de la política de recaudación. Sin dejar de reconocer que el futuro comprende de una alta incertidumbre, pensamos que la repetición de dichos escenarios no es garantía, lo que abona a la noción de sobreestimación de las variables de ingreso y gasto.

¿Qué esperar?

A partir de lo publicado por la SHCP consideramos que el planteamiento de finanzas públicas para 2023 está lejos de ser disruptivo, pero la salud financiera de nuestro país continúa en un camino de deterioro escalonado que inició hace varios años. Actualmente, los distintos indicadores de endeudamiento se ubican dentro de parámetros razonables, pero el cuantioso incremento que se perfila para el gasto de este año ejercerá presiones de manera inmediata. De hecho, el documento proyecta que los requerimientos financieros den un salto de 3.8% a 4.1% del PIB, pero dado que los supuestos macroeconómicos contemplan un escenario en el que tanto la inflación como las tasas de interés bajen precipitadamente -visión contraria a nuestra lectura del entorno-, pensamos que el riesgo de una variación más grande es sustancial. Si bien durante años pasados el panorama ofrecía señales mixtas que abrían la puerta a narrativas optimistas, hoy en día el consenso está bien arraigado en torno a la desafiante situación por la que atraviesa la economía mundial. La desaceleración de la actividad y las mayores presiones inflacionarias se perciben no como una posibilidad sino como una realidad que está siendo validada por los datos. Es por ello que pensamos que la evolución de las finanzas públicas durante 2023 será muy diferente a la planeada y es probable que hacia adelante se observen recortes al gasto como estrategia de ajuste. Tras la publicación del Paquete, el peso mexicano ha tenido una apreciación de 0.92% en línea con el comportamiento positivo que han mantenido los mercados financieros en las últimas horas.