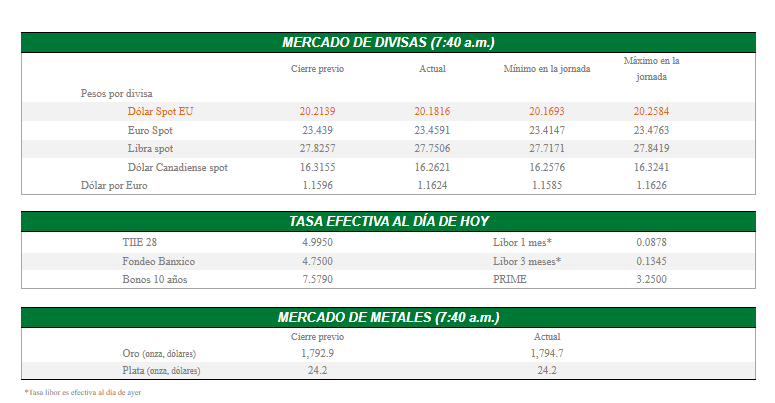

Jornada de transición para el peso mexicano, cotizando con altibajos, por momentos cerca de $20.25 spot. Por el resto del día, el tipo de cambio podría fluctuar entre los $20.14 y $20.27 spot (el euro entre $1.158 y $1.163).

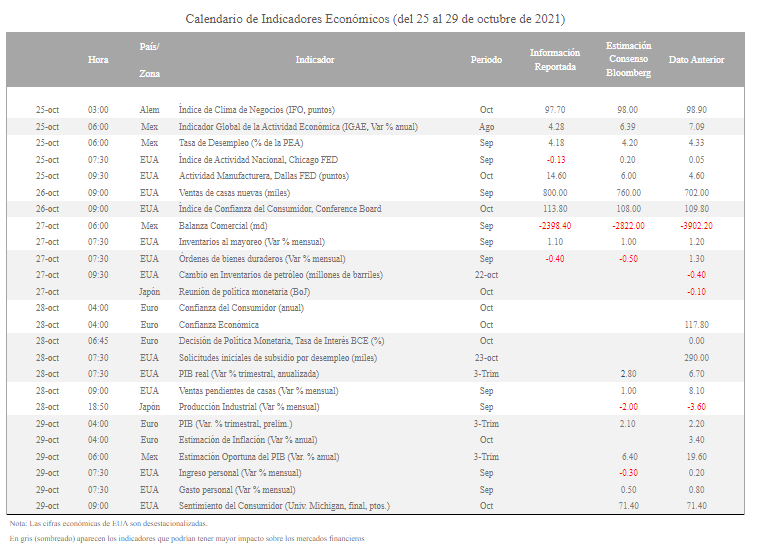

Los operadores están más atentos a lo que pueda pasar mañana jueves, primero con la reunión del Banco Central Europeo, que, aunque se espera que sea poco relevante en cuanto a decisiones, podría sentar las bases para algunos ajustes en sus actuales estímulos monetarios para la reunión de diciembre, así como las cifras del PIB de EUA y de la Eurozona, correspondiente al tercer trimestre del año.

Lo anterior, junto con más resultados corporativos trimestrales alrededor del mundo que se irán publicando en las próximas jornadas. Sobre este último punto, Microsoft (NASDAQ:MSFT) y Alphabet (NASDAQ:GOOGL) superaron las expectativas del mercado, mientras los beneficios de Twitter se han quedado por debajo de las previsiones, aunque superó los pronósticos en cuanto a ingresos y crecimiento de usuarios. En la sesión de hoy destacan los reportes de las dos principales compañías del sector del automóvil estadounidense: Ford (NYSE:F) y General Motors (NYSE:GM), además de Coca-Cola (NYSE:KO), General Electric (NYSE:GE), Boeing (NYSE:BA) y McDonald’s (NYSE:MCD), entre otras.

Sobre la pandemia de Covid-19, EUA está más cerca de comenzar a vacunar a los niños de entre 5 y 11 años, después de que un comité asesor de la FDA haya emitido un informe favorable sobre la aplicación de una dosis menor de Pfizer (NYSE:PFE) para esta franja de edad.

En materia económica, destacan en EUA las cifras de inventarios al mayoreo y los pedidos de bienes duraderos.

En otros mercados, el petróleo West Texas retrocede por debajo de los 84 dólares por barril, mientras la rentabilidad del bono americano a 10 años se relaja a niveles menores al 1.60%.

En México, el pleno del Senado aprobó en lo general y en lo particular la miscelánea fiscal 2022 y se remite al Ejecutivo federal para su publicación en el Diario Oficial de la Federación. Los cambios más relevantes serán: la obligatoriedad de inscripción al RFC a los jóvenes mayores de 18 años; el establecimiento de la tasa 0% de IVA a productos de higiene femenina, y el límite de deducción a donatarias por parte de personas físicas. Las discusiones sobre la Ley de Ingresos y de Derechos continúan al día de hoy, por lo que es de esperarse que en las próximas horas se someta al pleno para su votación.

Por su parte, después del fuerte retroceso mensual durante agosto (-4.6%), las exportaciones totales se recuperaron un poco en septiembre con un crecimiento en el mes de 3.03%, destacando el aumento de 6% en las automotrices. Esto nos hace pensar que la fuerte caída en agosto podría haberse tratado de solo un tropezón temporal. En términos anuales, el crecimiento fue de 8.2%. En el acumulado enero-septiembre el incremento ha sido de 22.2%. Por su parte, las importaciones subieron 29.1% en el noveno mes del año, lideradas por los avances de las compras de bienes de consumo (35.9%). Así, el déficit comercial acumulado en los tres primeros trimestres del año alcanza ya los 9,268.7 millones de dólares.

Por último, las principales bolsas en el mundo operan con resultados negativos, después de que ayer los índices estadounidenses volvieron a registrar máximos históricos. Los inversionistas siguen descontando numerosos resultados empresariales, que en su mayoría están superando las previsiones del consenso y justifican las actuales valoraciones bursátiles.