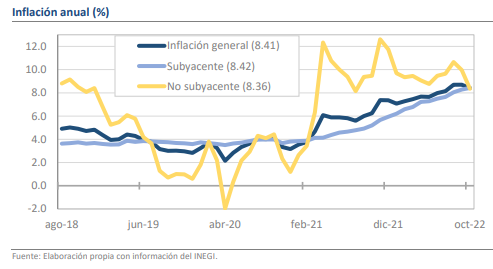

• En octubre la inflación fue de 8.41% anual vs 8.70% previo.

• Mensualmente el avance fue de 0.57%, cerca del pronóstico de 0.60%.

• La inflación subyacente sigue generando preocupación, llegó a un máximo de 8.42%.

Los resultados son positivos, pero de alcance limitado

Tras haber quedado estática en septiembre, la inflación de octubre arrojó la primera disminución en los últimos 5 meses al pasar de 8.70% a 8.41% anual. Sin embargo, este movimiento cambia poco la dinámica, pues las tasas mensuales siguen siendo bastante elevadas e incompatibles con el regreso al objetivo de 3.0% +/- 1.0% anual de Banxico. Más, aún la trayectoria de la inflación subyacente luce en gran medida inalterada e incluso, durante el décimo mes del año superó a la general y a la no subyacente con 8.42%. Así, la posición del ciclo inflacionario aún es de vulnerabilidad y, aunque de manera inmediata, la inflación general podría tener otro descenso significativo en noviembre, los riesgos para diciembre y el primer trimestre de 2023 siguen inclinados al alza, lo que en nuestra opinión influirá para que las autoridades de política monetaria no relajen la postura y entreguen un incremento de 75 puntos base en la reunión de este jueves.

Mensualmente el avance fue de 0.57%, cerca del pronóstico de 0.60%

De manera detallada, el avance al margen fue de 0.57% mensual, cerca de la expectativa de 0.60% que el consenso se había formado tras la sorpresa bajista de la primera quincena. No obstante, es de notar que, desde la óptica quincenal, los resultados fueron mayores a los de septiembre (0.44% vs 0.41% en Q1 y 0.15% vs 0.10% en Q2), lo que previene de adoptar una interpretación triunfalista y en cambio incrementa los riesgos para noviembre, mes que suele tener inflaciones abultadas y bastante difíciles de estimar. Lo que sí es innegable es que los resultados de los últimos 2 meses son marcadamente diferentes a los que se presentaron entre junio y agosto (0.76% mensual promedio) y de mantenerse permitirían la consolidación de un techo para el ciclo actual.

La inflación subyacente sigue generando preocupación, llegó a un máximo de 8.42%

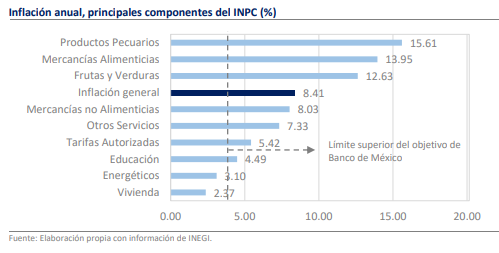

Más allá del descenso en términos generales, el reporte elaborado por el INEGI sigue abonando a la preocupación, pues en lo que concierne al componente subyacente -que permite una lectura más pura de la dinámica de precios- las cifras son muy incómodas. El subyacente avanzó en 8.42% anual y 0.63% mensual, ambos por encima de la general y con presiones bastante marcadas tanto en mercancías como en servicios. De hecho, fueron las mercancías alimentarias las que más contribuyeron a la inflación del mes con un aumento atípico de 1.03% mensual, que incluye variaciones de +1.62% en las tortillas de maíz y de +1.53% en la leche, evidenciando las dificultades que han tenido las estrategias del gobierno para evitar los incrementos de precios en los productos de la canasta básica.

La inflación no subyacente permitió el descenso al pasar de 9.96% a 8.36%

Ello mismo sigue advirtiendo de lo pernicioso de la espiral actual, pues el fenómeno ha transmutado de manera que son los diferentes grupos alimentarios los que encabezan el avance de la inflación y hay claras implicaciones para los grupos de población más vulnerables. En cambio, los energéticos, que inicialmente detonaron las alzas de precios, han continuado disminuyendo hasta ubicarse ahora en línea con el objetivo de Banxico (3.10% anual) y en septiembre y octubre fueron responsables de gran parte de la mejora en el panorama. Sin embargo, ahí mismo radica la vulnerabilidad para la trayectoria futura, pues los diferentes productos suelen resentir presiones estacionales entre noviembre y febrero, además de que la incertidumbre ocasionada por la guerra en Ucrania supone un potencial de volatilidad muy importante que podría derivar en un nuevo shock de invierno.

Rumbo económico

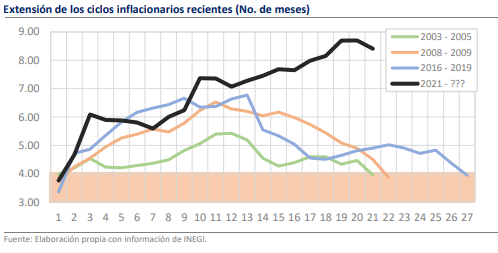

A primera vista y de manera superficial, la interpretación del dato de octubre es positiva, pues el que la inflación haya dejado de subir abre la puerta a que se especule sobre el posible techo del ciclo. Empero, es importante tener cautela en el análisis, pues este comportamiento ya se ha presentado antes sin que garantice la disipación de las presiones inflacionarias. De hecho, entre mayo y agosto de 2021 la inflación sumó 4 meses de descenso y casi -50 puntos base, pero la aparición de la variante Delta, y con ello las distorsiones sobre las cadenas globales de valor, frustró la reversión y catapultó la inflación hasta los niveles cercanos al 7.00% con los que iniciamos el año. La baja de este mes bien podría ser un caso similar, sobre todo si se toma en cuenta el deterioro acumulado que las expectativas han tenido durante un buen tiempo, por lo que será necesario tener cautela hasta que se recabe mayor evidencia de que la dinámica de precios efectivamente ha llegado a un punto de inflexión.