Las tasas del mercado estadounidense cayeron tras la decisión de la Reserva Federal, pero parece más un efecto de posicionamiento del mercado que algo específico de la reunión. Cabe esperar cierto retroceso. Es probable que tanto el Banco Central Europeo como el Banco de Inglaterra suban hoy 50 puntos base, pero el trasfondo podría ser muy diferente.

El resultado neto de la reunión de la Fed por sí mismo es una excusa para que las tasas de mercado suban

El impacto inicial fue una presión al alza de las tasas, sobre todo en la parte inicial, y principalmente en el ámbito de las tasas reales. Esto encajaba con la lectura del mercado de que la Fed aún no está lo suficientemente complacida con la reducción de los riesgos de inflación. Pero la tendencia se invirtió rápidamente, y dudamos que se mantenga.

Probablemente tengamos que ver el informe de nóminas (viernes) antes de que se produzca el próximo gran movimiento. Mientras tanto, el mercado ya sabe que la subida de tasas está prevista para marzo. Esto mantiene la presión alcista durante el resto del primer trimestre. Hasta la reunión de mayo no se conocerá la postura de la Reserva Federal, lo que significa que la tendencia alcista debería mantenerse al menos hasta entonces.

La subida de tasas en marzo está en marcha. Esto mantiene la presión alcista sobre las tasas de interés.

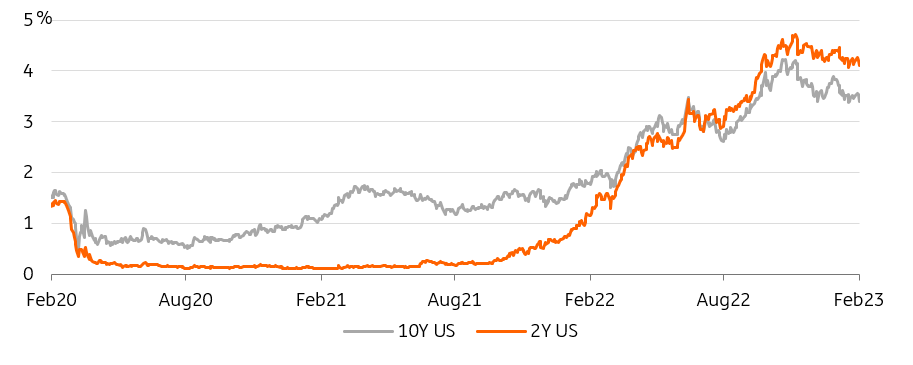

Si bien el "exceso de subidas" puede ser bueno para el largo plazo, también supone un mayor costo de carry asociado a unas tasas más altas en la fase inicial, y eso es negativo para los bonos en un mercado estático. En otras palabras, si usted tiene una posición larga de bonos y los rendimientos no caen, usted está en una posición negativa a precio de mercado. Este es un argumento parcial a favor de una mayor presión al alza compensatoria sobre las tasas de mercado. El otro argumento proviene de la forma de la curva, que sigue estando notablemente invertida. De hecho, no hay precedentes (al menos en las últimas cuatro décadas) de que las tasas de mercado a largo plazo se sitúen tan por debajo de la tasa de los fondos federales, especialmente mientras la Fed sigue subiendo.

Las demás tasas de interés oficiales de la Reserva Federal también han subido en la misma proporción, 25 puntos base. Es el caso de la facilidad de recompra inversa (4.55%), la facilidad de recompra permanente (4.75%) y la tasa sobre el exceso de reservas (4.65%). Todo ello, en general, según lo previsto. Y ninguna mención especial a la refinanciación de bonos, que continúa como estaba. Tampoco se hizo referencia a la venta directa de bonos, pero es difícil creer que no se hable de ello; lo que ocurre es que no suele aparecer en las actas de la Reserva Federal.

La inversión de la curva en EE.UU. supone un carry negativo para los tenedores de bonos a largo plazo

Fuente: Refinitiv, ING (AS:INGA)

Reunión del BCE: Subida de 50 puntos base y orientación para parámetros más amplios de restricción cuantitativa

Aunque el descenso de la inflación general es alentador, el BCE se ha centrado en la inflación subyacente como medida de las presiones subyacentes sobre los precios. Esta sigue siendo obstinadamente alta, lo que implica que el BCE aún no ha terminado su trabajo. Obviamente, los mercados están pensando más allá de las próximas reuniones y ya han empezado a prever recortes de tasas para 2024. Los responsables del BCE se han opuesto a esta idea antes de la decisión de política monetaria de hoy, pero con un éxito moderado. Para finales de 2024, el mercado sigue considerando que el BCE bajará las tasas 90 puntos base desde el máximo previsto para este año. Lo que veremos hoy en breve (avance completo aquí):

- Subida de tasas de 50 puntos base: Los mercados apuestan firmemente por una subida de la tasa de depósito al 2.5% hoy, que es también nuestra previsión.

- Orientación sobre las tasas: El BCE toma decisiones en cada reunión, pero sigue ofreciendo una perspectiva para las tasas dadas las condiciones imperantes. Esta orientación debería ser el principal foco de atención hoy. En diciembre, el BCE señaló que "las tasas todavía tendrán que subir significativamente a un ritmo constante", y su presidenta, Christine Lagarde, especificó en la conferencia de prensa que cabía esperar subidas de tasas "a un ritmo de 50 pb durante un tiempo". El mercado coincide en gran medida con nuestra opinión de otros 50 puntos base en marzo, fijando un precio de 94 puntos base en total para entonces. A partir de entonces, el ritmo se ralentizará, con un total de 153 pb para la reunión de julio, es decir, la tasa de interés de depósito alcanzará un máximo del 3.5%.

- Parámetros del restricción cuantitativa: La Presidenta Lagarde prometió "parámetros detallados para reducir las tenencias de programas de compra de activos". Esperaríamos que el BCE siguiera una reducción proporcional de las distintas carteras de activos y, en lo que respecta al sector público, que mantuviera la clave de reparto del capital entre jurisdicciones. El BCE podría pensar en desplazar la exposición hacia emisores supranacionales en el contexto de la "ecologización" de la cartera.

El BCE no tiene motivos para rebajar su línea dura

Creemos que el BCE no tiene motivos para rebajar su tono agresivo. Las tasas de mercado están correctamente fijadas para las próximas reuniones, pero creemos que la noción de recortes de tasas a partir de 2024 podría recibir un mayor rechazo, dada la conciencia del BCE de que las condiciones financieras no sólo vienen dictadas por la fijación de su tasa de referencia, sino por las tasas a lo largo de toda la curva. El riesgo es que cualquier signo de desacuerdo -que ha estado notablemente ausente de la comunicación oficial, pero ha aparecido en una noticia de "fuentes"- podría erosionar el impacto de la orientación del BCE sobre las tasas. Sin embargo, es posible que esa disconformidad sólo se manifieste en los próximos días.

Reunión del Banco de Inglaterra: Subida de 50 puntos base con un toque de línea blanda

Nuestros economistas señalan que, si bien las minutas de la reunión de diciembre parecían abrir la puerta a un posible cambio a la baja a una subida de 25 puntos base hoy, la realidad es que los datos recientes han parecido agresivos. El crecimiento de los salarios sigue siendo elevado, y especialmente la inflación de los servicios ha superado las expectativas. Lo que estamos observando en breve (para una vista previa completa aquí):

- Subida de 50 puntos base: Esperamos una subida de 50 puntos base hoy, pero creemos que la decisión está más cerca de lo que sugiere el precio de mercado de 45 puntos base.

- Votación dividida: Nuestra hipótesis de base es que seis de los nueve responsables de la política monetaria votarán a favor de una subida de 50 puntos base, uno a favor de 25 puntos base y dos sin cambios.

- Nuevas previsiones: Es probable que las perspectivas de crecimiento se revisen al alza, dada la calma de los mercados y la reducción de las expectativas de subidas de tasas desde la minicrisis presupuestaria. A medio plazo, habrá que prestar atención a las previsiones de inflación a "tasa constante". Si dentro de un par de años la inflación se sitúa en el 2% o muy cerca de esta cifra, la tasa de interés bancaria estaría cerca de su nivel máximo.

- Orientación: Es más probable que el Banco de Inglaterra mantenga abiertas sus opciones. Nuestro economista espera que el Banco reitere que está preparado para actuar "enérgicamente" en el futuro si es necesario, pero que se abstenga de señalar una ralentización del ritmo en marzo.

Los mercados siguen teniendo una visión relativamente agresiva del Banco de Inglaterra

Los mercados se han acercado a nuestra opinión más benigna sobre el tipo final de este ciclo, que ahora implica que las subidas se detendrán en torno al 4.25%. Sin embargo, en comparación con lo que vemos en otras divisas, los mercados siguen teniendo una visión relativamente agresiva del Banco de Inglaterra a lo largo de la curva, y prevén tasas más elevados durante más tiempo. Aunque el Banco de Inglaterra suba hoy 50 puntos base, esa persistencia podría verse cuestionada por el giro relativamente blando que esperamos en torno a la subida, por ejemplo, en la división de la votación o en las nuevas previsiones, pero también por el desacuerdo más general expresado hasta ahora por algunos funcionarios del Banco de Inglaterra.

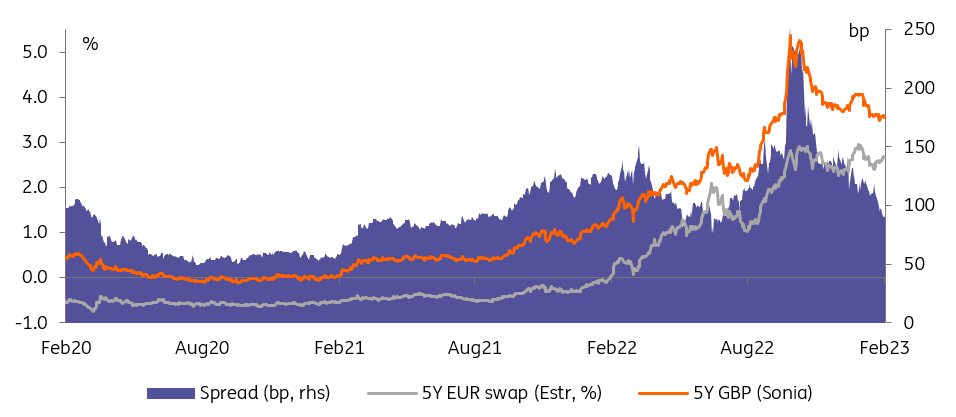

Esperamos una mayor convergencia de las tasas swap de la libra esterlina y el euro tras las reuniones de hoy de los bancos centrales

Eventos de hoy y visión del mercado

Las principales citas de hoy son las decisiones políticas del BCE y del Banco de Inglaterra. Y aunque se espera que ambos bancos centrales suban 50 puntos base, el trasfondo podría ser muy diferente. El BCE debería seguir impulsando una línea dura concertada, mientras que en el Banco de Inglaterra deberíamos ver más señales de que el máximo de las tasas está cerca. Esperamos una mayor convergencia entre las tasas del EUR y los de la libra esterlina, especialmente en el área a 5 años, más relacionada con las perspectivas a medio plazo. En cuanto a los diferenciales soberanos de la zona del euro, creemos que los riesgos siguen inclinándose hacia unos diferenciales más amplios, ya que se subestima el impacto de la restricción cuantitativa y los posibles cambios actuales.

Entre las publicaciones de datos, veremos las solicitudes iniciales de subsidio por desempleo de EE.UU., aunque se verán superadas por los datos de empleo de enero de mañana. En el espacio de la oferta, tendremos subastas de bonos en España y Francia.

Descargo de responsabilidad: Esta publicación ha sido preparada por ING únicamente con fines informativos, independientemente de los medios, la situación financiera o los objetivos de inversión de cada usuario. La información no constituye una recomendación de inversión, ni es asesoramiento de inversión, legal o fiscal, ni una oferta o solicitud de compra o venta de ningún instrumento financiero. Leer más