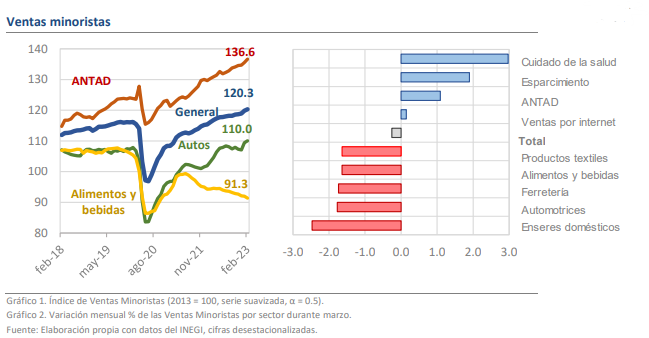

- Las ventas cayeron 0.26% mensual vs +0.5% estimado.

- 5 de los 9 componentes tuvieron variaciones negativas durante el mes.

- No obstante, las ventas siguen 2.43% arriba del promedio de 2021.

Los resultados serían más un ajuste que un cambio de tendencia

Durante febrero de 2023 las ventas minoristas tuvieron un ajuste tras el tremendo aumento de 1.71% mensual de inicios de año. Con cifras desestacionalizadas, la variación fue de -0.26%, con lo que el índice general se ubica en 121 puntos, 2.43% arriba del promedio de 2022 y 4.49% del de 2019, el año previo a la pandemia. De esta manera, el sesgo para los resultados de actividad económica durante el primer trimestre de 2023 sigue siendo alcista, pues, además, otros indicadores del sector servicios y de la industria han tenido buenos resultados. En contraparte, los datos sugieren que las presiones de demanda que han incidido sobre la inflación se mantienen en sitio, lo que ha sido expresado a través de la resiliencia de la inflación subyacente. Hacia adelante, creemos que los efectos de la política monetaria restrictiva serán ineludibles, sobre todo a partir del segundo trimestre del año, lo que limitará el dinamismo de las ventas.

5 de los 9 componentes tuvieron variaciones negativas durante el mes

De manera desglosada, 5 de los 9 componentes tuvieron variaciones mensuales negativas, la gran mayoría de ellos por un orden de -1.7%, que en todos los casos representa uno de los peores resultados de los últimos 12 meses. Como mencionamos, ello debe analizarse a la luz de los poderosos aumentos del mes pasado, que a la vez fueron de los más destacados en un buen tiempo y por lo tanto es difícil determinar si se ha alcanzado algún punto de inflexión en el consumo. Por su peso dentro del indicador general, destacan las caídas en alimentos y bebidas (-1.64% mensual) y en las ventas del sector automotriz (-1.77%), mientras que, al alza, las ventas de la ANTAD sobresalieron con un +1.09% para consolidarse como el componente de mejor desempeño de todo el comercio al por menor.

¿Qué esperar?

Luego de un cierre de año complicado, las ventas minoristas comenzaron 2023 con el pie derecho y a pesar del retroceso en febrero mantenemos una percepción positiva en torno a su desempeño. Incluso, consideramos que algunas de las caídas, como las del sector automotriz y los enseres domésticos, podrían estar más relacionadas con restricciones en la oferta que por afectaciones de demanda, lo que sugiere cierto potencial de recuperación para marzo. Así, el comercio sigue siendo un motor activo del crecimiento económico, por lo que la tendencia que se dibuja para el PIB podría ser más resiliente que la pensada y podríamos revisar nuestras estimaciones de un avance de 1.6% en 2023 al alza.