A la apertura de la sesión americana, el peso mexicano extiende el retroceso asentado durante la madrugada y se posiciona como la moneda más depreciada frente al dólar. La divisa mexicana se ve afectada por un incremento de la aversión al riesgo internacional, siendo la más expuesta a un riesgo sistémico del sector bancario en EE.UU. Al viernes, la moneda mexicana presentó una depreciación semanal de 3.0%, que es la mayor desde principios de marzo del año pasado. Encontró una resistencia en el $18.60 –que corresponde al Fibonacci del 50% del movimiento entre el 6 de febrero y el 9 de marzo-, la siguiente se encuentra en el $19.30 -máximo de febrero-. Mientras que el dólar, medido a través del índice DXY, abre a la baja, a pesar de la publicación de ayer de un comunicado conjunto de la Fed, el Departamento del Tesoro y la Corporación Federal de Seguro de Depósitos (FDIC) de EE.UU. en el que anunciaron que los depositantes en Silicon Valley Bank y Signature Bank tendrán acceso a todo su dinero a partir de hoy. Los rendimientos de los bonos gubernamentales en todo el mundo extendieron las caídas hoy, ya que los inversionistas redujeron sus apuestas sobre tasas de interés más altas y aumqntaron su demanda de instrumentos de refugio. El rendimiento del bono del Tesoro a 10 años cayó a un mínimo de cinco semanas del 3.5% y el rendimiento a 2 años perdió casi 50 pb, a 4.09%, siendo la mayor caída de tres días desde 1987.

Por otra parte, esta semana, la agenda se encuentra prácticamente vacía para México. El único reporte relevante fue el de la producción industrial de enero que se publicó hoy. Mientras que, será una semana llena de información relevante en Estados Unidos, con el informe de inflación de febrero del martes y los datos de ventas minoristas del miércoles ocupando un lugar central. Se prevé que la inflación anual disminuya al 6.0% y que la tasa mensual sea de 0.4%. Además, se proyecta que los precios al consumidor subyacentes crecieron 0.4% con respecto al mes anterior, lo que resultaría en una reducción de la tasa anual del 5.6% al 5.5%. En el frente inflacionario, también se divulgará el índice de precios al productor, los precios de exportaciones e importaciones y las expectativas de inflación para marzo. Por otra parte, los mercados también buscarán signos de contagio en el sector financiero por las consecuencias de Silicon Valley Bank. Por otra parte, el BCE y el Banco de Indonesia anunciarán sus decisiones de política monetaria y China publicará cifras de producción industrial, las ventas minoristas e inversión.

USD/MXN Spot

• El peso cerró la sesión previa en $18.48 unidades, con una depreciación de 0.74% (13.60 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $18.24 y un máximo en $18.18 unidades. Para hoy estimamos un rango de fluctuación entre $18.60 y $19.20 pesos por dólar, considerando niveles de soporte en $18.50 y de resistencia en $19.30 pesos por dólar.

• En enero, tras un 3er avance al hilo, la actividad industrial se estancó respecto a diciembre y aumentó 2.5% en comparación con el mismo mes de 2022, con cifras desestacionalizadas. Así, se ubicó por encima de dic-19 (nivel pre-pandemia) en 1.2% y por debajo de sep-15 (máximo previo) en 3.4%

EUR/USD Spot

• El euro cerró la sesión anterior en $1.064 unidades, con una apreciación de 0.60% (0.63 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.065 y un máximo de $1.074 unidades.

• Para hoy estimamos un rango de cotización entre $1.066 y $1.074 dólares por euro, considerando niveles de soporte en $1.065 y de resistencia en $1.075 unidades.

• En Europa, el rendimiento de los bonos del gobierno alemán a 10 años cayó 31.5 pb, hasta el 2.17%; mientras que el del Gilt del Reino Unido bajó hasta el 3.25%. En la región de Asia, los rendimientos a 10 años en Japón cayeron 11 pb, hasta el 0.20%. Mientras que, el índice bancario STOXX cayó más de 5.0%, después de perder 3.8% el viernes.

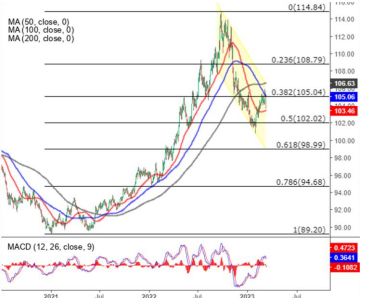

Índice DXY

• Los futuros del crudo WTI caen más de 4.0% y operan en torno a los $73.5 dólares por barril, nivel no visto desde principios de diciembre, ya que los temores de un contagio financiero en EE.UU. acrecentaron notablemente la aversión al riesgo en los mercados. El colapso de Silicon Valley Bank y Signature Bank, con sede en Nueva York, generó preocupaciones sobre los riesgos para otros bancos, ante el ciclo alcista de la tasa de interés de la Reserva Federal más agresivo desde principios de la década de 1980. Al tiempo que, las persistentes preocupaciones sobre una recesión global continuaron nublando las perspectivas de la demanda de energía, particularmente en EE.UU. y Europa. Aun así, las especulaciones sobre una recuperación de la demanda china y un dólar más débil han mantenido un piso en los precios. Los inversionistas esperan que las importaciones de petróleo de China alcancen un récord en 2023.