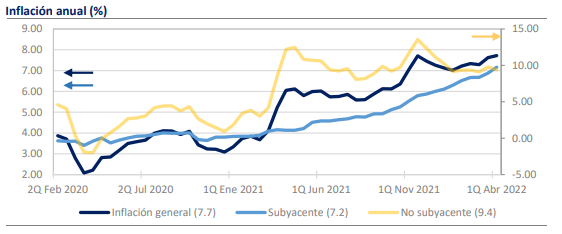

• Durante la 1ra quincena de agosto la inflación fue de 8.62% a/a vs 8.51% estimado.

• La inflación subyacente fue de 7.97% anual, la más alta desde 2000.

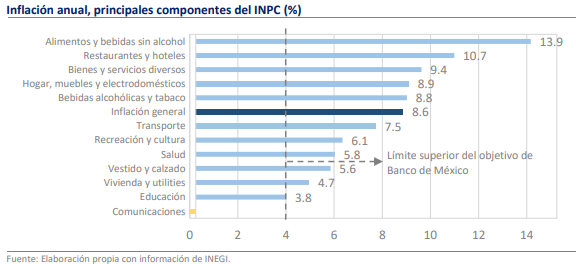

• El rubro de alimentos fue el principal contribuyente, se ubica en 13.92%.

Crecen las probabilidades de que Banxico vuelva a subir la tasa en 75 pb

Cuando comenzaba a asentarse la idea de que la inflación llegaba a su punto de quiebre, el dato de la primera quincena de agosto ofrece argumentos para pensar en que las presiones se mantendrán más tiempo de lo estimado. El resultado dado a conocer hoy por el INEGI superó ampliamente las expectativas con 8.62% anual (a/a). Este dato también es mucho mayor al 8.14% que se registró la quincena pasada y, de hecho, la diferencia de 48 puntos base es la más amplia que se ha registrado en lo que va del año, aunque esto ya se anticipaba debido a las características de la base de comparación, pues la primera quincena de agosto fue la de menor inflación en todo 2021 por la caída abrupta en el precio de los energéticos ante el surgimiento de la variante Delta.

En cambio, si se analiza la inflación desde la perspectiva quincenal (q/q), la sorpresa es mayúscula, pues el resultado de 0.42% supera en 2.6 veces al promedio registrado en los 5 años anteriores. Así, los datos de hoy sugieren que es difícil pensar que hayamos alcanzado el ansiado pico inflacionario y en su lugar Banxico se verá impedido a aflojar el ritmo de la normalización de la política monetaria para reducir el riesgo de desanclaje de las expectativas, pues, aunque no está en el escenario base, la aparición de algún nuevo shock en el panorama podría llevar fácilmente a inflaciones de 9.00%.

La inflación subyacente fue de 7.97% anual, la más alta desde 2000

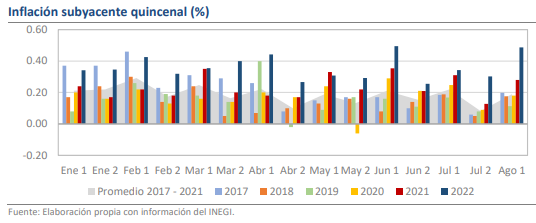

Para la subyacente, el resultado es todavía más crítico, pues la variación fue de 0.49% q/q frente al pronóstico del consenso de 0.35%, lo que la convierte en la segunda más elevada de todo el año y la mayor para una misma quincena comparable. Además, hay otro agravante en el hecho de que la estacionalidad de los precios en esta parte del año no suele ser de las más altas y las últimas 2 quincenas son las que mayor desviación presentan respecto a su promedio histórico de mediano plazo, sumando así argumentos a la idea de que la inflación no ha dejado de acelerarse. Para ponerlo en contexto, si anualizamos la variación de las primeras 2 semanas de agosto, el equivalente es de 12.38% anual, lo que claramente constituye un extremo incluso para el contexto actual. En cambio, el promedio de 3 meses de la inflación subyacente anualizada se ha estabilizado en un rango que va de 8.00% a 9.00% desde febrero de este año, fijando así un piso para el indicador bastante arriba del objetivo del Banco Central.

El rubro de alimentos fue el principal contribuyente, se ubica en 13.92% anual

De manera desagregada, la variación quincenal provino casi enteramente del subyacente (86.8%), que a su vez tuvo en el rubro de alimentos y bebidas (69.2% del total) un gran catalizador. Estas cifras reflejan la continuación del proceso de actualización de precios que varias empresas están llevando a cabo, incluyendo a algunas de las principales participantes en el mercado de bebidas, aunque la fortaleza sostenida de algunos commodities también ha incidido en alzas en productos de consumo básico. En este contexto, se entiende que los refrescos (+0.62% q/q), la leche (+0.70%) y la tortilla (+1.56%) hayan estado en la lista de los 10 productos con mayor participación en la inflación general.

La inflación es un fenómeno en movimiento

Desde una perspectiva más amplia, la inflación de los últimos 12 meses remarca la transición de un fenómeno basado en los incrementos de los precios de los combustibles a uno que se nutre fundamentalmente de las alzas en los alimentos, manufacturas y algunos servicios. Así, en su clasificación por consumo individual por finalidades, el rubro del transporte -dentro del que se cuentan los combustibles- se halló por debajo de la inflación general con 7.48% anual. En contraparte, los alimentos y bebidas no alcohólicas encabezan la lista con un aumento de 13.92%, lo que refleja la magnitud de los incrementos que se han dado desde los inicios de la invasión de Rusia a Ucrania. La lógica se replica a nivel quincenal, pues el transporte tuvo una variación de 0.00%, mientras que los alimentos subieron en 0.70%, solo debajo de la educación (+0.99%), por la actualización de las colegiaturas, y de los muebles y electrodomésticos (+0.76%), que fueron parte de la sorpresa.

Rumbo económico

Si bien la inflación de nuestro país no es necesariamente representativa de la dinámica global, tampoco es ajena a esta y consideramos que el deterioro mostrado en las primeras 2 semanas de agosto es un aviso de lo que podría presentarse en otras regiones. Dado que parte del optimismo que los mercados han gozado recientemente se basa en la posibilidad de una mayor laxitud de los bancos centrales, el desafío a este mensaje podría acarrear una buena dosis de volatilidad, por lo esperamos que el sentimiento económico adopte una actitud de cautela. Adicionalmente, esperamos que la inflación permanezca arriba de 8.00% al menos hasta noviembre, lo que incrementa las posibilidades de que observemos un alza de 75 puntos base a la tasa de referencia en septiembre, recordando que el nivel actual de 8.50% y nuestro pronóstico al cierre de año de 9.75%. Tras la publicación del dato, el peso ha tenido movimientos erráticos en torno a los $19.95, lo que podría deberse al mejor comportamiento de los mercados, el incremento en los precios del petróleo y ahora, la sorpresa inflacionaria.