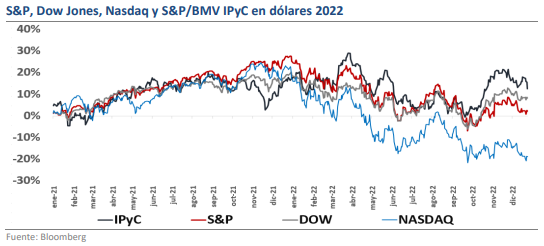

- En diciembre, el Dow Jones, S&P y Nasdaq presentaron importantes ajustes de -8.7%, -5.9% y -4.2%, mientras que el IPyC un avance de -6.9% (en dólares).

- En el 2022, el Nasdaq, Dow Jones y S&P presentaron ajustes de -33.1%, -19.4% y -8.8%, mientras que el IPyC de -4.5% (en pesos de -9.0%).

- En 2023 será clave la actividad económica (posible recesión), el entorno de elevada inflación, el entorno de empleo, pero la visión de los Bancos Centrales.

Diciembre Negativo, Manteniendo la Complicada Inercia del 2022

Contrario a los 2 meses previos, diciembre fue negativo para los mercados, ya que el Dow Jones, S&P y Nasdaq presentaron importantes ajustes de -8.7%, -5.9% y -4.2% respectivamente. Cabe destacar que en el 2022 el Dow Jones, S&P y Nasdaq presentaron caídas de -33.1%, -19.4% y -8.

Pese al Complicado Entorno, en México Existen Oportunidades…

Pese al complicado entorno global, en México se han presentado diversos aspectos fundamentales que han ayudado a mitigar dichos efectos, entre los cuales destaca el Nearshoring. Esta tendencia comercial global del Nearshoring, ha beneficiado a 2 Sectores Fibras y Aeropuertos.

Persiste la Cautela en el 2023

Una vez concluido el complicado 2022, no esperamos en el arranque del 2023 un cambio de visión en los inversionistas, de hecho, persisten diversos retos en el panorama que generan un entorno de cautela. Desde el enfoque macro, los inversionistas estarán dando seguimiento puntual a la actividad económica en un posible escenario de recesión (algunos países europeos con mayor probabilidad), el entorno de inflación que aún no da señales de un descenso importante, el empleo que hasta ahora se muestra resiliencia, pero principalmente al enfoque restrictivo de los Bancos Centrales, que hasta hoy marcaría un punto de inflexión en los aumentos (pero podría cambiar). El 2023 podría implicar para las emisoras algunas revisiones adicionales a las expectativas de utilidades previo a concretarse una posible revisión, recordando que previo a este contexto ya se visualizaba un año con menor ritmo de crecimiento vs últimos 5 años. Desde nuestra visión, diversas empresas mantendrán un enfoque operativo con retos, aspecto que podría alentar a mantener una serie de despidos en diversos sectores. Pese al complicado entorno, esperamos oportunidades para el 2023 en algunos sectores resilientes (ejemplo: turismo y pagos), con un enfoque de “valor “vs crecimiento (serán clave los dividendos).

BMV Negativo al Cierre del Año

Durante el mes de diciembre, el S&P/BMV IPyC mostró un decremento del -6.2% en términos nominales, cerrando el año por debajo de los 48,500 pts. Adicional a lo comentado, a nivel local la noticia más importante durante diciembre está relacionada con la decisión de política monetaria de Banxico y las presiones inflacionarias, aspectos que serán los principales factores a seguir durante el próximo año.

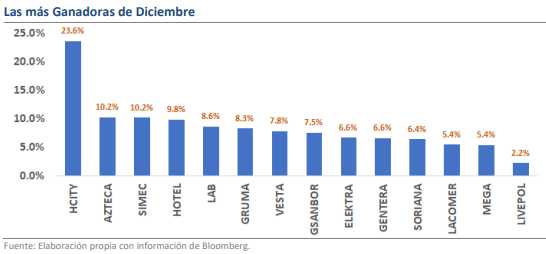

Emisoras con Mejor desempeño durante Diciembre

Durante el último mes del año, destacan los movimientos positivos de; HCity (23.6%), la cual mantiene una tendencia favorable tras el anuncio de relación estratégica con Marriot (NASDAQ:MAR), así como la venta de sus cinco marcas comerciales; Hotel (9.8%), resultado del posible beneficio que podría generar el Turismo al cierre del año; Gruma (OTC:GPAGF) (8.3%), derivado de un significativo aumento en el volumen total de la emisora; Gentera (BMV:GENTERA) (6.6%), debido a mayores tasas de interés; y Soriana (6.4%), la cual se mantiene resiliente pese al entorno de presiones inflacionarias.

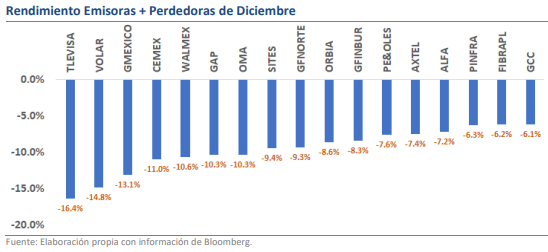

Emisoras con Débil desempeño al Cierre del Año

Durante Diciembre, destacan los movimientos negativos de; Televisa (BMV:TLEVISACPO) (-16.4%), después de conocer el rechazo a la Oferta de Fusión Izzi - Megacable; Volaris (BMV:VOLARA) (-14.8%), tras el anuncio de la Iniciativa para Reformar la Ley de Aviación Civil; GMéxico (-13.1%), debido a la incertidumbre generada por temas políticos en Perú; Cemex (BMV:CEMEXCPO) (-11.0%), derivado de una mayor cautela por parte de los inversionistas por presiones inflacionarias; y Walmex (BMV:WALMEX) (-10.6%), pese a la resiliencia observada a nivel de flujo.

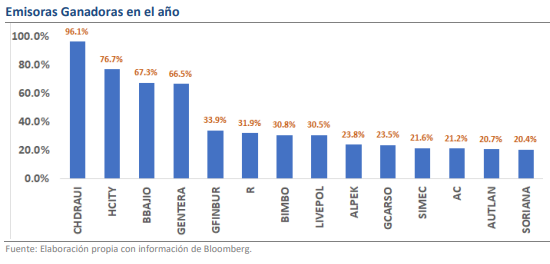

Emisoras con Mejor desempeño durante 2022

En el acumulado del 2022, destacaron los movimientos positivos de; Chdraui (96.1%), destacando la operación de Autoservicio tanto en México como EUA, así como la reciente adquisición de tiendas Arteli; HCity (76.7%), derivado principalmente por el anuncio de la relación estratégica y Venta de Marcas a Marriot; BBajio, Gentara y GFInbur (67.3%, 66.5% y 33.9%), resultado de mayores tasas de interés durante el año; Bimbo (BMV:BIMBOA) (30.8%), resaltando durante el año la Venta de Ricolino; y Livepol (30.5%), tras un destacable avance en el sector comercial, inmobiliario y financiero, derivado de la reapertura total de sus operaciones.

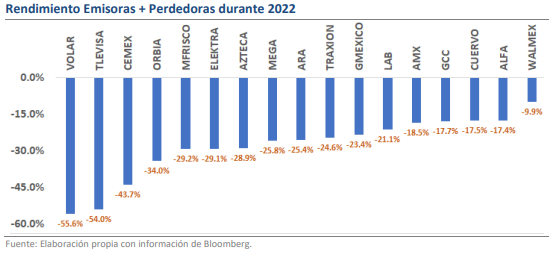

Emisoras con Peor desempeño durante el año

Durante 2022, destacaron los movimientos negativos de; Volaris (-55.6%), tras los elevados precios de combustible durante el año, la degradación a la seguridad aérea en México, así como la reciente iniciativa para reformar la ley de Aviación Civil; Televisa (-54.0%), debido a presiones en los márgenes de rentabilidad de la emisora, retos en los segmentos de Sky y el no acuerdo de una fusión con Mega; Cemex (-43.7%), derivado de las presiones inflacionarias tanto en México como EUA, aspecto que ha generado cierta cautela entre los inversionistas; Orbia (BMV:ORBIA) (-34.0%), al contemplar una base comparable difícil, lo que ha presionado los márgenes de la emisora; y GMéxico (-23.4%), afectado por los temas políticas en Perú, región que representa una importante participación de los Ingresos de la empresa.