Este sentimiento de aversión al riesgo se refleja en el repunte de las tasas de interés de los bonos del tesoro estadounidenses y en un avance generalizado del dólar. En particular, la tasa de 10 años sube a 1.60%, después de haber retrocedido en días pasados a 1.51%. En este sentido, conviene recordar que la FED se reunirá la próxima semana y todo parece indicar que confirmará el inicio del 'tapering' el próximo mes y que comenzará a reducir sus compras mensuales de activos en 15 mil millones de dólares, para finalizar el programa (actualmente compra activos por 120 mil millones mensuales) a mediados del próximo año.

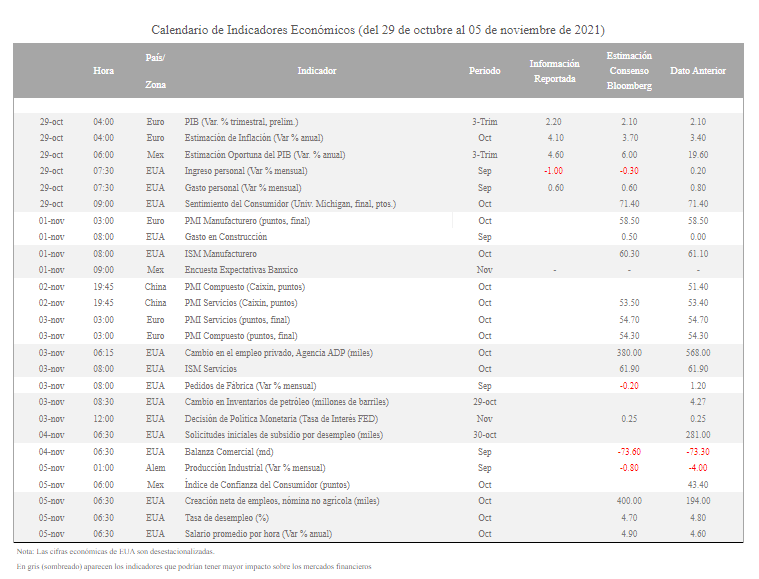

Apple (NASDAQ:AAPL) y Amazon (NASDAQ:AMZN) publicaron ayer resultados que se han situado por debajo de lo esperado debido al aumento de sus costos, relacionados con los problemas en las cadenas de suministro globales y los mayores precios de transporte y producción. Por su parte, el dato preliminar de la inflación en la eurozona de octubre ha mostrado como la presión de los precios en las economías de la región se ha disparado al 4.1%, muy por encima del consenso de analistas que esperaba un dato del 3.7% y de la cifra del mes de septiembre del 3.4%. Excluyendo el impacto de la energía de la tasa de inflación interanual de la zona euro, la subida es del 2%.

Después de que ayer se dio a conocer el PIB de EUA del 3T21, el cual mostró una ralentización mayor a la esperada, la atención de los operadores se enfoca en las cifras de la Eurozona y México. En el caso de la región europea, el desempeño económico sorprendió al registrar un crecimiento más de lo esperado y a su ritmo más rápido en un año en el tercer trimestre, gracias a que en dicho periodo se suavizaron las restricciones por el Covid-19. El crecimiento del PIB fue de 2.2% trimestral 3.7% anual.

Por su parte, se confirmó nuestra expectativa de que México registraría su primera contracción trimestral desde que inició la recuperación económica hace un año. La estimación oportuna del PIB del tercer trimestre se contrajo 0.2% respecto al segundo, en gran parte por la caída de 0.6% en el sector terciario (las secundarias crecieron 0.7%). Este sector se vio particularmente afectado por el tema de la tercera ola de la pandemia y algunos ajustes que sufrieron ciertas ramas de los servicios por la entrada en vigor de la nueva legislación del outsourcing, temas que al ser internos podrían resolverse de cara al último cuarto del año. De la cifra oportuna también se puede desprender que la actividad económica registró un avance superior al 3.0% en septiembre, una señal de que el bache reportado en agosto sería temporal. En su variación anual, la expansión fue de 4.8% con cifras desestacionalizadas (4.6% con cifras originales). En el acumulado enero-septiembre, la economía mexicana reporta un avance de 6.4%, por lo que todavía es factible que el PIB alcance un crecimiento para todo el 2021 cercano a 6.0%.

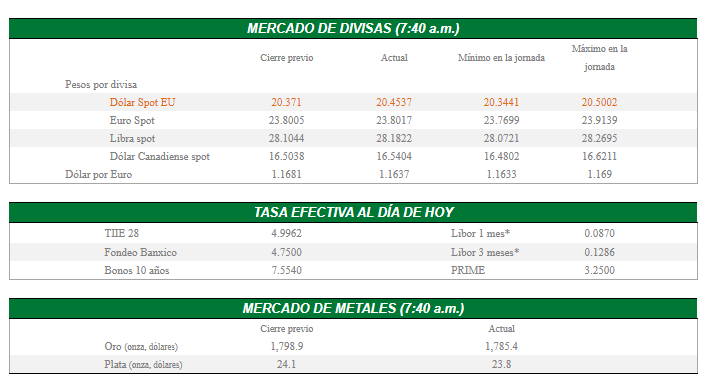

Por otro lado, se mantiene la moderación en el precio internacional del petróleo, donde la referencia WTI cotiza por debajo de los 83 dólares por barril.

En EUA, continúa la negociación entre republicanos y demócratas para apoyar el programa económico del Presidente Biden por casi 2 billones de dólares. El Congreso no sesiona hoy, pero las conversaciones entre los demócratas continuarán durante el fin de semana.

El endeudado gigante inmobiliario chino Evergrande evitó hoy, por segunda ocasión en la semana, el impago de los intereses de un paquete de bonos 'offshore', poco antes de que acabase su prórroga de 30 días para abonar los cerca de 45 millones de dólares que adeudaba a sus inversionistas.

Las principales bolsas en el mundo operan con resultados negativos, afectadas por estos últimos reportes corporativos que estuvieron por debajo de las expectativas, ya que confirman que hasta las empresas más importantes (Apple y Amazon) se están viendo afectadas por la subida de los precios y los problemas originados por la pandemia.