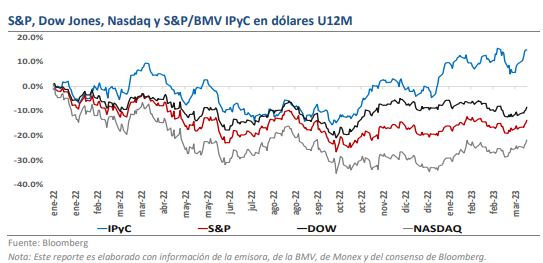

- En marzo, el Nasdaq, S&P y Dow Jones presentaron avances de 6.7%, 3.5% y 1.9% respectivamente, mientras que el IPyC en dólares un 4.0% (en pesos de +2.2%).

- En el mes, se presentaron periodos de volatilidad por la salud financiera de la Banca Global (Silicon Valley, Credit Suisse (SIX:CSGN), Deutsche Bank (ETR:DBKGn), entre otros).

- En el corto plazo esperamos los reportes al 1T23, además de más cifras económicas para confirmar la visión de política monetaria en el mediano plazo.

Volatilidad por Silicon Valley, Credit Suisse, entre otros Bancos…

Pese al entorno de volatilidad observado en marzo, el Nasdaq, S&P y Dow Jones presentaron avances de 6.7%, 3.5% y 1.9%, registrando en el acumulado del año rendimientos de 16.8%, 7.0% y 0.4%. En el ámbito local, el IPyC en dólares presentó un avance de 4.0% (en pesos de 2.2%), en el acumulado con favorables avances (dólares de 20.3% y pesos 11.2%). En el 1T23, los inversionistas sufrieron un enfoque más restrictivo de los Bancos Centrales, pero en marzo, la Banca Global tomó relevancia después del colapso de Silicon Valley. Posterior a la quiebra del Banco Regional, en Europa Credit Suisse fue adquirido por UBS (SIX:UBSG), mientras que Deutsche Bank fue otra preocupación. Todo el escenario de la Banca Global ha generado un importante movimiento de flujos de inversión, y ahora, el sector financiero global se mantendrá bajo lupa.

Silicon Valley ¿La Punta de un Icerberg Financiero en 2023?

Una vez que confirmado el colapso de Silicon Valley, visualizábamos un entorno financiero con importante volatilidad, ya que la Banca Global y otros sectores tomaron relevancia. Podríamos decir que todo el mes de marzo mantuvo bajo el “radar” al sector financiero, el cual fue sumando nuevas preocupaciones relacionadas a Credit Suisse y Deutsche Bank. En México, la Banca mantuvo periodos de ajustes, sin embargo, destacamos la fortaleza del Sector vs el entorno global.

Atención a los Reportes al 1T23, Podrían Presentarse Nuevos Momentos de Volatilidad

Hacia los próximos meses, los mercados enfrentarán eventos macros y corporativos que podrían marcar el rumbo para el resto del año. Serán clave los siguientes aspectos: 1) El tono restrictivo de los Bancos Centrales, el cual si bien ya podría dar por finalizado el ciclo de alza en las tasas de interés, no descarta eventuales revisiones (con la línea de aumentos/recortes) y un periodo largo de elevadas Tasas (esperando nuevas cifras de empleo e inflación); 2) Los próximos reportes al 1T23, recordando que no existe un atractivo crecimiento en las Utilidades para la muestra del S&P, no descartamos posibles revisiones; 3) Noticias de la Banca Global, ya que esperamos nueva información sobre la Banca Regional y Europea, las cuales podría sumar nuevos periodos de volatilidad y de reconfiguración de flujos de activos en lo que resta del año; y 4) Una activa estrategia de recortes en diversas empresas, anticipando o considerando un enfoque de cautela ante un posible escenario de recesión. Todo parece indicar que el sector de tecnología (y semiconductores) podría recuperar terreno, mientras que la Banca Global mantener poco apetito por parte de los inversionistas. Los próximos reportes corporativos serán clave para confirmar el atractivo en algunas emisoras, pero para revisar la salud financiera de los Banca Global.

BMV Mantiene Fuerza

Durante el mes de marzo, el S&P/BMV IPyC mostró un avance del 2.2% en términos nominales, ubicándose cerca de los 54,000.00 pts. al cierre del mes. Adicional a lo comentado, a nivel local la noticia más importante del mes, está relacionada con la decisión de política monetaria de Banxico, así como las noticias del sector bancario global. En el corto plazo, la atención estará enfocada en la temporada de reportes corporativos al 1T23.

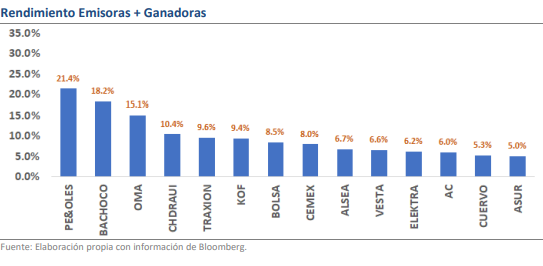

Emisoras con Mejor desempeño

Durante el último mes, destacan los movimientos positivos de; Peñoles (BMV:PEOLES) (21.4%), derivado del importante incremento que presentó el Oro (activo refugio) posterior a las noticias del SVB; Oma y Asur (BMV:ASURB) (15.1% y 5.0%), al contemplar una importante expectativa de crecimiento a nivel de Tráfico, Ingresos y Ebitda, impulsado por el atractivo del “Nearshoring” al norte del país y regiones relacionadas con el Turismo (Sector Favorito de la BMV); Chedraui (BMV:CHDRAUIB) (10.4%), tras presentar un favorable ritmo a nivel Ventas Mismas Tiendas al cierre del 2022, así como una guía que contempla un crecimiento a nivel de Ingresos de doble dígito; y Bolsa (8.5%), tras mostrar atractivos catalizadores y oportunidades de crecimiento durante el 2023.

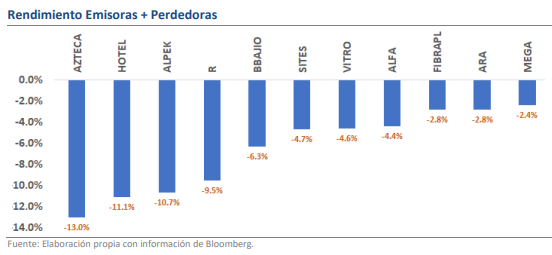

Emisora con Peor desempeño

Durante el último mes, destacan los movimientos negativos de; Azteca (-13.0%), después de que un grupo de tenedores solicitó la bancarrota involuntaria de la emisora; Hotel (-11.1%), al persistir los retos a nivel de Costos por las presiones inflacionarias; Alpek (BMV:ALPEKA) (-10.7%), como consecuencia de una menor guía de crecimiento tanto a nivel de Ingresos como de Flujo Operativo para el 2023; Regional y Bajio (-9.5% y -6.3%), derivado de la volatilidad del sector bancarios por las noticias del SVB, lo que ocasiono la salida de algunos inversionistas, principalmente de empresas del sector bancario; y Alfa (BMV:ALFAA) (-4.4%), resultado de una débil expectativa de crecimiento, debido a un menor ritmo operativo en Alpek.