Investing.com - Los vientos parecen soplar a favor de Kimberly Clark (NYSE:KMB) de México (BMV:KIMBERA). Los estrategas de Citibanamex han actualizado su recomendación a “Compra”, colocando una perspectiva de margen “prometedora” que podría incluso superar la guía de la administración a mediano plazo de 25% a 27%. La razón: una reducción de los costos de las materias primas y el fortalecimiento del peso mexicano.

“Generalmente, hay una demora de dos meses entre los precios de mercado que afectan los márgenes reportados, y anticipamos que estos efectos son inminentes y significativos. Los márgenes EBITDA fueron los más altos en 2014 a 2016 con cerca del 27%. Los últimos costos de la pulpa han bajado 40% este año, los superabsorbentes 55% en los últimos dos años y un alivio denominado en dólares del 10% sobre el 65% de los costos”, dijo el analista Sergio Matsumoto.

Está previsto que esta empresa del sector de consumo básico presente sus resultados financieros del segundo trimestre el próximo 20 de julio, después del cierre de los mercados. Los analistas de Grupo Financiero Monex esperan que este sea uno de los reportes más sobresalientes del S&P/BMV IPC.

¿El optimismo se verá reflejado en el comportamiento de sus acciones tras la divulgación de sus cifras? Utilizando los datos exclusivos de InvestingPro, te mostramos algunas métricas clave sobre KIMBERA. ¡Desbloquea todos los datos! Haz clic aquí para obtener InvestingPro a mitad de precio, por tiempo limitado.

¡InvestingPro al 50% de descuento! Aprovecha la oferta de verano con El Lago de los Business

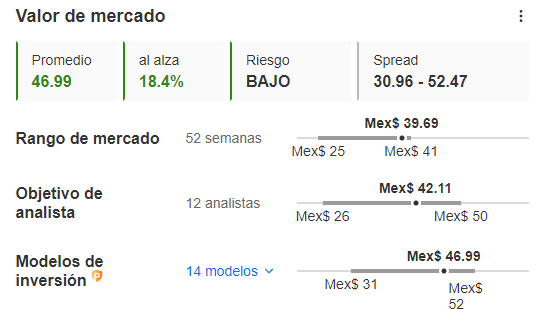

Esta mañana, los valores de KIMBERA se negociaban en 39.71 pesos en el mercado mexicano, lo que representa un retroceso de 0.55%.

Si se considera el valor razonable de 46.99 pesos que otorga InvestingPro a partir de 14 modelos financieros, la acción tiene un rendimiento potencial de 18.4%. Los analistas de Citi además actualizaron el precio objetivo de KIMBERA a 47 pesos.

“Nuestro nuevo múltiplo VC/EBITDA implícito objetivo es 9.6x o una modesta expansión de 4% de la valuación actual”, explicaron.

Sin embargo, la oportunidad de ganancias se acota a 5.7% si se considera el precio objetivo medio de 42.11 pesos que otorgan los 12 analistas que siguen a la empresa.

Fuente: InvestingPro

Para el reporte financiero del segundo semestre, los analistas de Monex prevén que KIMBERA entregue un crecimiento de 5.8% en sus ingresos al sumar 13,644 millones de pesos (mdp) así como un crecimiento de 35.3% en su utilidad neta al registrar 1,592 mdp. Además, proyecta un aumento de 22.4% en su EBITDA, llegando a los 3,277 mdp, siendo el quinto mejor reporte esperado para los informes trimestrales.

Estos pronósticos se acercan a lo esperado por los analistas de InvestingPro, quienes anticipan una facturación de 13,685 mdp y un beneficio por acción (BPA) de 0.52 pesos.

Fuente: InvestingPro

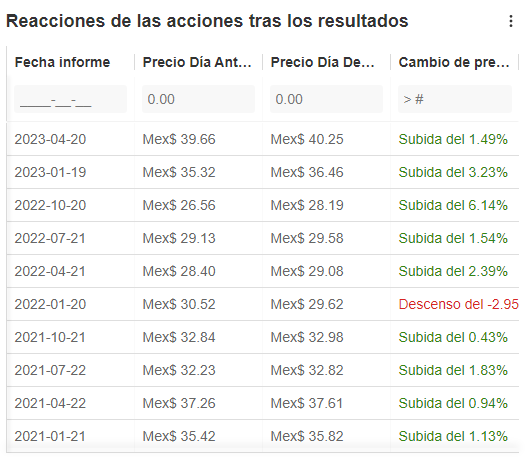

Desde el 2020, los reportes trimestrales de KIMBERA han sido bienvenidos por los inversionistas.

Tal como podemos ver en el historial de reacciones de InvestingPro tras la presentación de los resultados, las acciones generalmente han subido el día después de que la emisora ha informado sus cifras, con la única excepción del reporte para el cuarto trimestre del 2021.

Si en el reporte se imprime este optimismo, las acciones podrían verse beneficiadas ante la expectativa de mejores márgenes y una mejor valuación de la empresa.

“Las discusiones de los inversionistas pronto pueden cambiar de ‘cuándo’ KIMBERA volverá a un margen EBITDA del 25%, a si puede incluso superar el rango del 25%-27%. Una situación de sobreoferta en el mercado de la pulpa y un fortalecimiento sin precedentes del peso mexicano a 17.00 respaldan esta opinión”, dijeron en Citi.

Además reconocen que las tendencias de recuperación están en marcha y beneficiarían los resultados de KIMBERA durante algunos trimestres.

Fuente: InvestingPro

¡Inscríbete gratis a este webinar!