- La Reserva Federal concluye su reunión de política monetaria de junio hoy a las 20:00 horas (CET)

- Aumenta la preocupación en torno a una subida de los tasas más agresiva de lo que ya se espera, con el consiguiente riesgo de recesión

- Los inversores que buscan rendimientos atractivos deberían considerar la compra de Hess, Kellogg (NYSE:K) y AT&T

- Para obtener herramientas, datos y contenidos que le ayuden a tomar mejores decisiones de inversión, pruebe InvestingPro+.

Los participantes del mercado han aumentado drásticamente sus apuestas de que la Reserva Federal subirá los tasas de interés de forma aún más agresiva de lo previsto para tratar de controlar la creciente inflación.

La herramienta de seguimiento de los tasas de interés de la Fed de Investing.com, que había apuntado firmemente a una subida de 50 puntos básicos en la reunión de política monetaria de la Fed de junio, indica ahora una probabilidad de más del 90% de un movimiento de 75 puntos básicos. De confirmarse, sería la mayor subida de tasas de la Fed desde 1994.

Estas apuestas por un ajuste más agresivo se producen después de que los datos de la inflación de mayo publicados a finales de la semana pasada sorprendieran al alza, lo que provocó una gran conmoción en el mercado de valores.

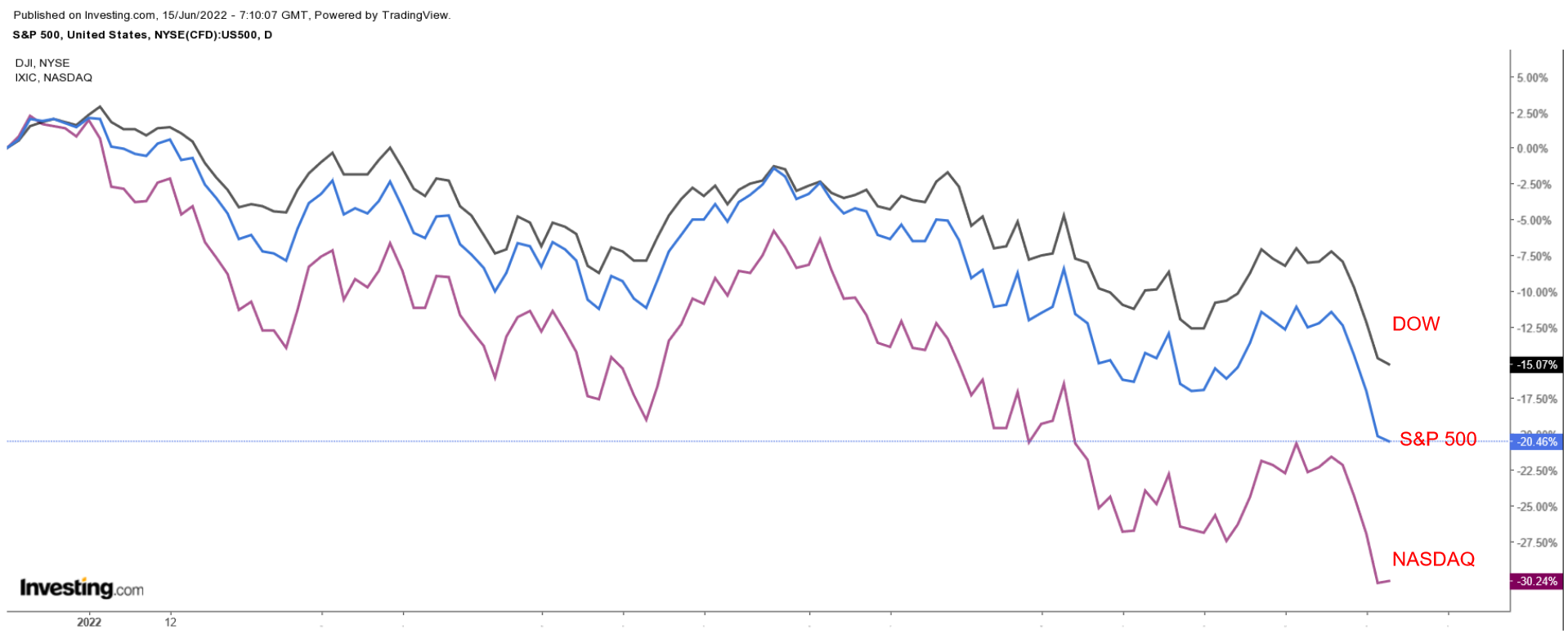

El índice de referencia S&P 500 ha caído un 22% desde su cierre sin precedentes del 3 de enero, superando el umbral de retroceso del 20% utilizado para definir un mercado bajista.

Mientras, el índice NASDAQ Composite de tecnológicas, que entró en un mercado bajista a principios de año, se encuentra aproximadamente un 33% por debajo de su nivel récord del 19 de noviembre de 2021, y el Dow Jones está aproximadamente un 18% por debajo de sus máximos registrados.

Teniendo esto en cuenta, destacamos tres ganadores en lo que va de año que se van camino de superar el rendimiento en las próximas semanas y meses, ya que los inversores se preparan para las agresivas subidas de tasas de la Fed y una posible recesión.

1. Hess Corporation (NYSE:HES)

Rendimiento en lo que va de año: +62,2%

Capitalización de mercado: 37.100 millones de dólares

Hess Corporation es una de las mayores empresas energéticas de Estados Unidos. Sus principales operaciones comerciales consisten en la exploración, producción y transporte de petróleo crudo, gas natural y condensado de gas natural.

Sus principales activos se sitúan principalmente en la zona de esquisto de Bakken, en la cuenca de Williston (Dakota del Norte). También tiene operaciones de exploración y producción en el Golfo de México, Libia, Canadá, Sudamérica y el Sudeste Asiático.

La empresa, con sede en Nueva York, ha destacado este año en el pujante sector energético, aprovechando los beneficios de la subida de los precios del petróleo y el gas.

Las acciones de Hess, que han subido alrededor de un 62% en 2022, se situaron en 131,43 dólares el 8 de junio, un nivel no registrado desde mayo de 2008; cerró la sesión del martes en 120,07 dólares. En las valoraciones actuales, la capitalización de mercado de la empresa energética asciende a 37.100 millones de dólares.

A pesar del extraordinario rendimiento en lo que va de año, Hess sigue siendo uno de los mejores valores para protegerse de nuevas turbulencias del mercado, debido a sus continuos esfuerzos por devolver más efectivo a los inversores en forma de mayores dividendos y recompras de acciones.

La empresa de producción de petróleo y gas ha aumentado recientemente el pago de su dividendo trimestral en un 50%, hasta 0,375 dólares por acción. Esto representa un dividendo anualizado de 1,50 dólares y una rentabilidad del 1,23%.

Hess parece ir a seguir beneficiándose de sus estelares operaciones globales, al tiempo que se aprovecha de la fortaleza de los precios de la energía y el aumento de la demanda, lo que contribuirá a impulsar el crecimiento de los beneficios y las ventas en el futuro.

No es de extrañar que, en una encuesta realizada por Investing.com a 23 analistas, 15 asignaran a las acciones de HES una calificación de "compra", ocho de "neutral" y ninguno de "venta". Entre los encuestados, las acciones han tenido un potencial de subida de aproximadamente el 14%, con un precio objetivo medio a 12 meses de 136,43 dólares.

Fuente: Investing.com

Asimismo, según una serie de modelos de valoración, incluidos los múltiplos PER o P/VC o los valores terminales, el valor razonable medio de las acciones de HES según InvestingPro+ se sitúa en 130,55 dólares, lo que supone un potencial alcista del 8,7% con respecto al valor de mercado actual.

Fuente: InvestingPro+

2. Kellogg

Rendimiento en lo que va de año: +6,1%

Capitalización de mercado: 23.100 millones de dólares

Kellogg, una de las principales empresas de fabricación de alimentos del mundo, es conocida por la producción de aperitivos, como galletas saladas, pastas para tostar y patatas fritas, así como alimentos preparados, como cereales y gofres congelados.

Algunas de sus marcas más reconocidas —que se comercializan y venden en más de 180 países— son Frosted Flakes, Froot Loops, Rice Krispies, Pop-Tarts, Cheez-Its y Pringles. Su cartera también incluye las marcas de alimentos congelados Eggo y Morningstar Farms.

En nuestra opinión, las acciones de la empresa con sede en Battle Creek, Michigan, están bien posicionadas para ampliar su avance en las próximas semanas, ya que los inversores recurren en masa a las áreas defensivas del sector de productos de primera necesidad ante la actual caída del mercado.

En lo que va de año, las acciones de Kellogg han subido un 6,1%, superando holgadamente el rendimiento comparable del mercado en general, así como a otras empresas notables del espacio de alimentos envasados, como Kraft Heinz (NASDAQ:KHC), General Mills (NYSE:GIS), Hormel Foods y Conagra Brands.

Kellogg registró su cota más alta desde febrero de 2017 el mes pasado y cerró en 68,34 dólares anoche, ascendiendo su valoración a 23.100 millones de dólares.

La valoración relativamente baja de Kellogg, combinada con sus actuales esfuerzos para devolver más capital a los accionistas, la convierten en una opción aún más atractiva para los inversores que buscan protegerse de la volatilidad provocada por la Fed.

Con un razonable ratio precio-beneficio (PER) de 15,2, Kellogg cuenta con un importante descuento si se compara con sus notables homólogos, que tienen un ratio PER colectiva de 22,2.

Las acciones del gigante de la alimentación envasada son también acciones de dividendos de calidad. Kellogg ofrece actualmente un pago trimestral de 0,58 dólares por acción, lo que implica un dividendo anualizado de 2,32 dólares con una rentabilidad del 3,32%, una de las más jugosas del sector.

De hecho, el valor razonable medio de las acciones de Kellogg asciende a 82,69 dólares, según una serie de modelos de valoración de InvestingPro+, lo que muestra un potencial alcista del 21% con respecto al valor de mercado actual.

Fuente: InvestingPro+

3. AT&T

Rendimiento en lo que va de año: +4,7%

Capitalización de mercado: 139.200 millones de dólares

AT&T, la mayor empresa de telecomunicaciones del mundo y el principal proveedor de servicios de telefonía móvil de Estados Unidos, ha tomado medidas drásticas en los últimos 12 meses para volver a sus raíces en el sector de las telecomunicaciones, ya que ha pasado de ser un conglomerado de medios de comunicación en dificultades a una organización más racionalizada con un balance más limpio.

El grupo, con sede en Dallas, Texas, que separó su negocio de televisión por satélite DirecTV el año pasado, se deshizo de su unidad de entretenimiento Warner Media en abril, fusionándola con Discovery para formar una nueva empresa que cotiza en bolsa: Warner Bros. Discovery.

Ahora, bajo la nueva dirección, AT&T está volviendo a centrar sus esfuerzos en los mercados de banda ancha inalámbrica y doméstica de Estados Unidos, ofreciendo una variedad de servicios de banda ancha inalámbrica y de fibra óptica 5G.

Las acciones de AT&T han subido aproximadamente un 5% en lo que va de año. Anoche, cerraron en 19,45 dólares, no muy apartadas de los recientes máximos de 10 meses de 21,53 dólares registrados el 26 de mayo. En los niveles actuales, la capitalización de mercado del gigante de las telecomunicaciones asciende a 139.200 millones de dólares.

A pesar de haber recortado el pago de dividendos tras la revisión de su cartera de medios de comunicación y telecomunicaciones, las acciones de AT&T siguen siendo unas de las 10 acciones de mejor rendimiento del S&P 500.

La compañía de telefonía móvil ofrece actualmente un dividendo trimestral de 0,2775 dólares por acción, lo que implica un pago anualizado de 1,11 dólares por acción con una rentabilidad del 5,67%, más del triple de la rentabilidad implícita del S&P 500, que asciende a 1,55%.

Además, con una relación PER de 8,2, las acciones de AT&T vienen con un descuento frente a otras empresas de telecomunicaciones notables, como Verizon (NYSE:VZ) y T-Mobile US (NASDAQ:TMUS), cuyas relaciones PER ascienden a 9,7 y 55,7, respectivamente.

De hecho, 11 de los 28 analistas encuestados por Investing.com asignan a las acciones de AT&T una calificación de "comprar", mientras que 14 las califican de "retención". Sólo tres de los 28 dan una recomendación de "venta" a las acciones de la empresa.

El precio objetivo medio de los analistas para las acciones de AT&T se sitúa en torno a los 24 dólares, lo que representa un alza de aproximadamente el 23% frente a los niveles actuales de cara a los próximos 12 meses.

Fuente: Investing.com

Del mismo modo, los modelos cuantitativos de InvestingPro+ apuntan a una subida de aproximadamente el 30% de las acciones de AT&T frente a los niveles actuales durante los próximos 12 meses, acercándose las acciones a su valor razonable de 25,30 dólares.

Fuente: InvestingPro+

***

¿Está buscando su próxima gran idea? InvestingPro+ le ofrece la posibilidad de examinar más de 135.000 acciones y ETF para ver las acciones de más rápido crecimiento o más infravalorados del mundo, con datos, herramientas y conocimientos profesionales.