¿Cuáles son los principales catalizadores de los mercados hoy, miércoles 16 de marzo?

- Mercados accionarios al alza, con los rendimientos de bonos gubernamentales aumentando y el dólar debilitándose ante avance en las negociaciones para un cese al fuego entre Rusia y Ucrania, mientras el gobierno de China intenta estabilizar a los mercados apoyando a empresas inmobiliarias y de tecnología, además de estimular a la economía

- En este contexto, Ucrania manifestó que Rusia ha empezado a tomar posiciones de negociación más realistas, mientras que éste último habla de estar cerca de un acuerdo sobre la seguridad con Ucrania. Sin embargo, el presidente Zelensky hablará ante el Congreso de EE.UU. solicitando ayuda militar para contener los ataques, mientras que, los ministros de defensa de la OTAN se reunirán para discutir la situación en Ucrania

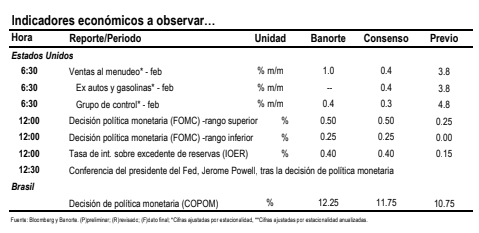

- Por su parte, la atención se centrará en la decisión de política monetaria del Fed iniciando su ciclo de alzas, donde anticipamos un incremento de 25pb. El banco central también actualizará sus estimados macroeconómicos y el dot plot. Estimamos que este último mostrará la expectativa de cuatro o cinco alzas este año

- Adicionalmente, en Brasil también habrá decisión de política monetaria, donde esperamos un aumento de 150pb en la tasa Selic para ubicarla en 12.25%. Esto en un escenario de altas presiones en precios

- En cuanto a cifras económicas, en EE.UU. se publicaron las ventas al menudeo de febrero, las cuales resultaron en +0.3% m/m por debajo tanto de lo estimado por el consenso (+0.4%) como del dato previo (+4.9%). Por su parte, el grupo de control que excluye algunos de las categorías más volátiles, registró una contracción de 1.2% m/m, después de un avance de 6.7%. Las cifras muestran retos para el consumo

Mercado accionario

• Mercados accionarios al alza, ante el optimismo de que las pláticas entre Rusia y Ucrania efectivamente logren avanzar, y con toda la atención en la reunión del FOMC de hoy

• Los futuros en EE.UU. apuntan a una apertura marcadamente positiva con el S&P500 cotizando 1.1% y el Nasdaq 1.9% arriba de sus valores teóricos. En el mismo sentido, Europa opera con avances promedio del 3.7%, siendo el sector tecnológico el que da mayor impulso. En Asia observamos cierres significativamente positivos, destacando el avance del Hang Seng con 9.8% y el Shanghai con 3.6%, ante posibles iniciativas de alivio a la represión regulatoria, provocando un alza de al menos 20% en Alibaba (NYSE:BABA) y Baidu (NASDAQ:BIDU) durante las operaciones

previas a la apertura de mercado

• En México el IPC podría acercarse a los 53,800pts, mientras el Walmex (MX:WALMEX) Day se mantuvo alineado a expectativas favoreciendo la estrategia Omnicanal

Mercado de renta fija gubernamental, divisas y commodities

• Apetito por riesgo presiona a las tasas gubernamentales, con activos europeos ajustando hasta +5pb mientras la curva de Treasuries norteamericana pierde 2pb en la parte media. Ayer, la curva de Bonos M terminó con un ligero aplanamiento, con presiones de 1pb en la parte corta y media, mientras que la parte larga ganó 1pb

• El dólar se debilita con DXY ajustando -0.5% permitiendo ganancias en divisas del G-10 y en EM. En el primer grupo SEK (+1.5%) lidera las alzas mientras en el segundo CZK (+1.0%) es la más fuerte. El peso mexicano se aprecia 0.3% a 20.77 por dólar, acercándose a su PM de 100 días

• Los precios del petróleo se estabilizan por debajo de 100 US$/bbl con los mercados asimilando el alza en contagios en China y las posibles disrupciones en la oferta por la guerra en Ucrania. En metales, el oro avanza 0.2% y los industriales registran ganancias de 1% en promedio