- La tasa de referencia pasará de 10.00% a 10.50%, doceavo movimiento del ciclo.

- El pronóstico de inflación subyacente para finales de 2022 y 2023 se incrementó.

- Hay toques dovish en el comunicado, pero la tasa seguirá subiendo hasta 11.00%.

Aunque se acerca el techo del ciclo alcista, persisten los riesgos para la inflación

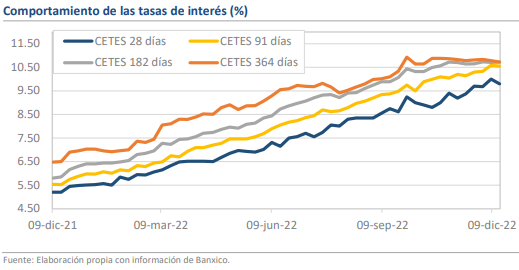

El día de hoy se anunció un incremento de 50 puntos base a la tasa de referencia mexicana, que pasará de 10.00% a 10.50%. Al igual que la Fed, Banxico decidió desacelerar el ritmo de ajuste en la política monetaria y en el comunicado se incluyó un enunciado que especifica que los miembros consideran que es necesario incrementar la tasa en la próxima reunión del 9 de febrero. Con ello, en todo 2022 el incremento ascendió a 500 puntos base, 75 más que en Estados Unidos, lo que ha beneficiado al peso mexicano con un comportamiento estable y una apreciación de 3.75% frente a los niveles de inicio de año. De hecho, desde la apertura de la sesión de hoy, nuestra moneda se ha apreciado en 0.53% (12 centavos), en contra de una lógica de severa aversión al riesgo en los mercados financieros y una contundente apreciación del dólar a nivel global. Hacia adelante, será importante contar con la información de las minutas, a publicarse el 5 de enero, para tener mayor claridad sobre si Banxico estará dispuesto a detener las alzas de tasa a pesar de que la Fed siga incremento a inicios de 2023.

Hay toques dovish en el comunicado, pero la tasa seguirá subiendo hasta 11.00%

Desde nuestra perspectiva, el comunicado tiene ciertos toques dovish que no aparecían en ocasiones anteriores. Por ejemplo, aunque el sesgo en el balance de riesgos para la inflación se percibe al alza, se menciona que algunos choques han dado señales de mitigación y en la sección sobre el entorno global se resaltan las menores presiones en precios de alimentos y energéticos. Más notablemente, el comentario al que hicimos referencia en el párrafo anterior se desprende de la narrativa de más de un incremento que ayer transmitió la Reserva Federal, por lo que es posible que el Banco pueda haber aterrizado un consenso sobre el nivel terminal de la tasa. Finalmente, la decisión fue por mayoría pues Gerardo Esquivel votó por un alza de solo 25 pb en lo que constituyó su última participación como subgobernador.

Rumbo Económico

Aunque parece claro que Banxico está cerca del techo, el panorama de política monetaria en nuestro país no deja de ser complejo. Los pronósticos de inflación subyacente para los cierres de 2022 (8.5%) y 2023 (4.3%) fueron revisados al alza y siguen estando fuera del objetivo, lo que deja ver que la amenaza sigue latente. Además, consideramos que no hay mucha disposición al interior de la Junta para tomar medidas distintas de las de la Fed, sobre todo si parar el ciclo en febrero implica amplificar las presiones de depreciación del tipo de cambio. Es así que esperamos un nuevo incremento de 50 puntos base para llegar a niveles de 11.00% y estaremos atentos a observar si los cambios en las condiciones de los mercados laborales y actividad económica en general, son lo suficientemente profundos como para abrir la puerta a la reversión gradual de la postura restrictiva en el segundo semestre de 2023.