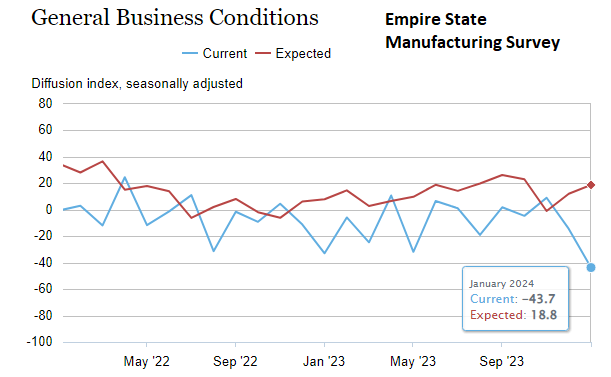

La fuerte caída del índice Empire State de la Reserva Federal de Nueva York en enero desató una oleada de advertencias.

Poco después de que se publicaran los datos de esta encuesta mensual ayer (16 de enero), las redes sociales y otros medios se encendieron, advirtiendo de que se trataba de una señal inequívoca del inminente descenso de la economía estadounidense hacia la recesión, suponiendo que la producción no se hubiera vuelto ya negativa.

Pero como ocurre con la mayoría de los indicadores, la gente se apresuró a juzgar y permitió que los titulares del día desbordaran un análisis más reflexivo.

El Índice manufacturero de la Reserva Federal de Nueva York, como se conoce popularmente, es muy apreciado como una lectura temprana cada mes en el sector manufacturero.

La caída de este índice en terreno negativo en enero -la lectura más baja desde 2020, cuando la pandemia hacía estragos- convenció a algunos observadores para advertir de que la plantilla se ha acabado y que una recesión en EE.UU. ha llegado o está cerca.

Tal vez, pero es difícil hacer una llamada de alta confianza sobre la base de un indicador, y mucho menos un indicador de fabricación regional que se basa en datos de encuestas de ejecutivos de fabricación en el distrito de la Fed de Nueva York.

En este sentido, hay que tener en cuenta que estos mismos ejecutivos son cada vez más optimistas sobre el futuro (línea roja en el gráfico siguiente).

De hecho, los datos manufactureros de la Fed de Nueva York reafirman viejas noticias. El sector manufacturero de EE.UU. en general lleva más de un año de capa caída.

El índice ISM Manufacturing en diciembre marcó el decimocuarto mes consecutivo de contracción. Un índice competidor refleja una situación similar.

"Los fabricantes estadounidenses terminaron el año con una nota amarga", afirma Chris Williamson, economista jefe de S&P Global Market Intelligence.

La cuestión es si el sector manufacturero tiene el mismo peso para analizar el ciclo económico estadounidense que años atrás.

Las mentes diferirán, pero no cabe duda de que las hipótesis anteriores a la pandemia sobre las señales de la recesión han tenido un recorrido difícil en los últimos años, a medida que la economía ha ido haciendo la transición tras una racha inusual y sin precedentes de actividad macroeconómica e intervención gubernamental.

De hecho, 2023 ha sido una clase magistral para recordar a los analistas que el ciclo económico ha evolucionado de forma sorprendente. En particular, las oscuras previsiones de hace un año resultaron ser totalmente erróneas.

No hay forma de saber con certeza si la contracción definida por el NBER ha llegado finalmente, pero existen indicadores productivos y relativamente fiables que van mucho más allá de la selección de unos pocos indicadores.

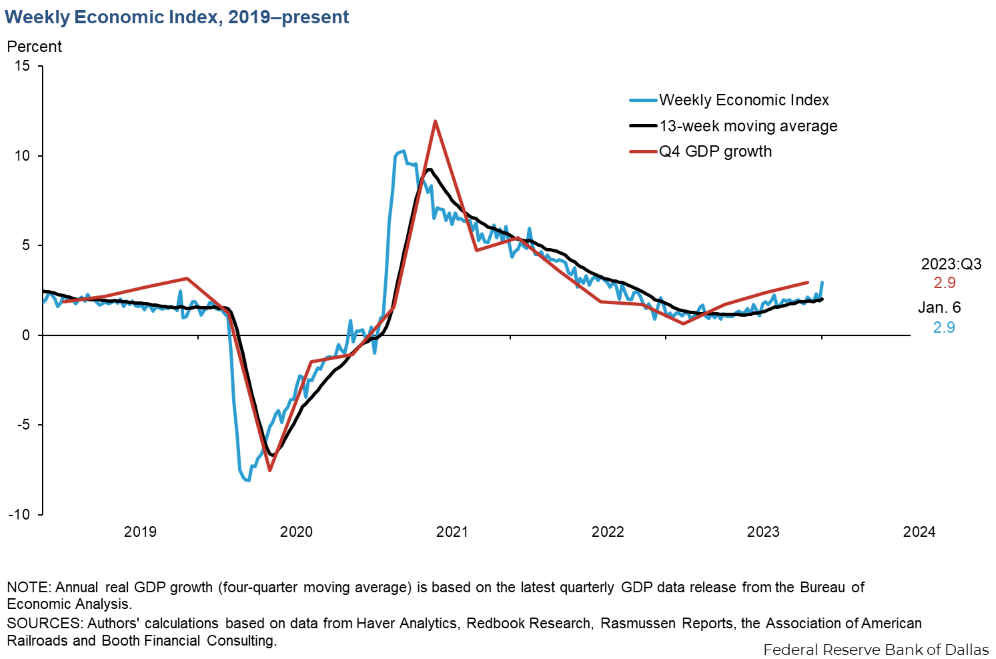

Consideremos, por ejemplo, otro índice diseñado por la Fed de Nueva York (y actualizado ahora por la Fed de Dallas): el Índice Económico Semanal (WEI, por sus siglas en inglés).

Este índice de referencia multifactorial, que sigue una serie de indicadores estadounidenses, alcanzó su nivel más alto en 16 meses en la semana que finalizó el 6 de enero.

Otro indicador multifactorial del ciclo económico en tiempo real, el índice ADS, publicado por la Fed de Filadelfia- cuenta una historia similar, con lecturas moderadamente fuertes durante el mes pasado.

Sobre la base de estos dos indicadores, el debate podría centrarse en la siguiente pregunta: ¿Se fortalecerá la actividad económica estadounidense a principios de 2024?

Puede que no, pero si nos interesan las estimaciones de alta confianza sobre la evolución de la economía, sigue estando claro que el riesgo de recesión es bajo.

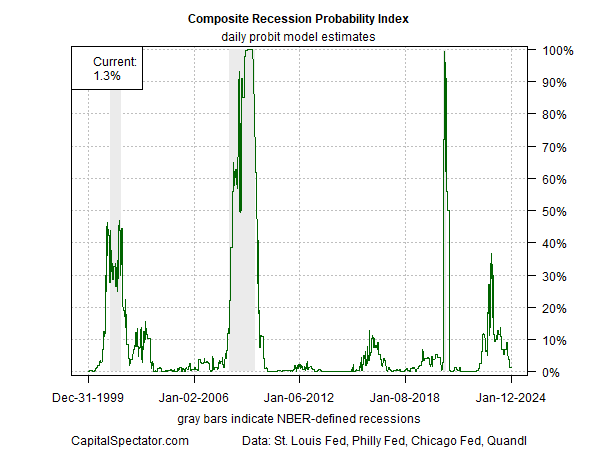

Como se detalla en la edición de esta semana del Informe sobre el riesgo del ciclo económico estadounidense (BCRR), las señales en tiempo real a través de una amplia gama de indicadores siguen reflejando una baja probabilidad de que una recesión definida por el NBER -el patrón oro para marcar las fechas del ciclo económico estadounidense- haya comenzado o sea inminente.

Como se muestra a continuación, el indicador insignia del BCRR, que agrega varios índices públicos y propios del ciclo económico, estima actualmente una probabilidad aproximada del 1% de que la actividad económica sea negativa, a 12 de enero. (Para más detalles sobre la elaboración del gráfico, véase la página de este número de muestra del BCRR).

El futuro a corto plazo sugiere más de lo mismo, sobre la base de un conjunto de análisis propios que actualmente estiman las condiciones del ciclo económico hasta febrero.

La generación de estimaciones prospectivas a través de una breve ventana prospectiva, por medio de 14 indicadores económicos y financieros clave, tiene un sólido historial de anticipación del grado de fortaleza/debilidad del ciclo económico (para más detalles, véase la pág. 2 del BCRR).

¿Sustituye el índice manufacturero de la Fed de Nueva York -o la debilidad de la actividad manufacturera en general- a los indicadores del ciclo económico en sentido amplio?

Tal vez, pero no hay forma de saberlo en tiempo real, especialmente en la era pospandémica, suponiendo que se trate de estimar las condiciones del ciclo económico con un alto grado de confianza.

Como dice Ian Shepherdson, economista jefe de Pantheon Macroeconomics:

"La fuerte caída del índice manufacturero de la Fed de Nueva York es "sorprendente pero no definitiva".

El desplome del índice general generará sin duda titulares alarmistas, pero hay que recordar que las oscilaciones intermensuales de las encuestas manufactureras regionales de la Fed son sobre todo ruido”.

¡Queremos acompañarte en tu camino hacia las inversiones exitosas este 2024! Por eso, además de ofrecerte InvestingPro CON REBAJA DE HASTA 50%, te otorgamos una DESCUENTO ADICIONAL en plan 1 año con el código 2024soypro1, o en tu suscripción de 2 años con el cupón 2024soypro2. ¡Haz clic aquí y no olvides agregar el código de descuento!