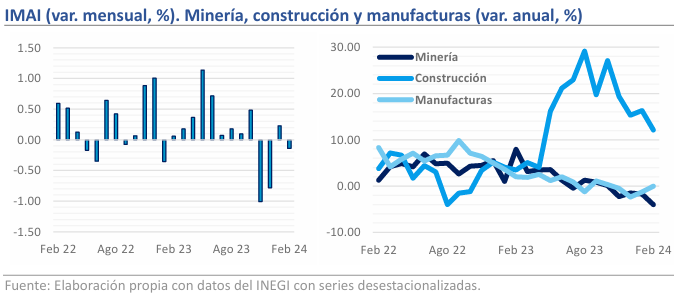

- En febrero, la producción industrial disminuyó -0.1% (vs. 0.2% estimado).

- Los sectores de la construcción y minería cayeron -2.5% y -0.8% mensual respectivamente (vs. 1.1% y 1.4% de 2023).

- En el rubro de manufacturas, 12 de 21 categorías registraron un crecimiento.

Sorprende el enfriamiento de la actividad industrial

El día de hoy, el INEGI dio a conocer los resultados del Indicador Mensual de la Actividad Industrial (IMAI) de febrero. En el mes reportado y con cifras ajustadas por estacionalidad, la IMAI cayó 0.1% mensual (m/m), dato inferior a lo previsto por el mercado (0.2% m/m). Esta caída sorprende, luego de registrar un crecimiento en el mes previo. La contracción del IMAI se explica por los decrementos en el sector de la construcción (-2.5% m/m) y de la minería (-0.8% m/m), mientras que la generación y las manufacturas aumentaron 0.7% m/m y 0.5% m/m respectivamente. Con esta lectura, observamos que al interior de la minería se ha presentado una contracción prolongada desde finales de 2023. Mientras que el sector de la construcción se opacó el avance logrado en el mes pasado, sin presentar una tendencia clara. En términos anuales, el IMAI tuvo un crecimiento de 1.5% (vs. 1.7% previo) y destacó el crecimiento de la construcción de 12.1%.

La construcción y minería reflejan un menor dinamismo

1.7 1.5 Minería -1.7 -4.0 Generación Al mes de febrero y con cifras desestacionalizadas, la minería retrocedió (-0.8% m/m), presionando con una tendencia negativa durante los últimos dos meses. Los “servicios relacionados” fueron el principal detonante, con una contracción de -7.5% m/m. En el mismo tono, la construcción se debilitó -2.5% m/m, después de lograr un ligero avance en el mes previo. Lo anterior, fue resultado de una caída en los trabajos especializados (-5.1% m/m) y en la edificación (-3.9% m/m). Por lo que respecta a la industria de las manufacturas, ésta hiló su segundo mes al alza. En el desglose de los datos, se observó que 12 de las 21 categorías que lo integran registraron un avance. El cual se vio impulsado por el aumento en la producción de equipos de transporte (3.4% m/m vs. 0.8% previo), resultado alentador, luego de haber registrado cuatro meses con un menor desempeño. En contraste, los rubros de categorías textiles y prendas de vestir registraron una notable disminución de -3.5% y -3.6% m/m respectivamente.

¿Qué esperar?

Con los datos de hoy, la perspectiva que se percibe es mixta. Lo anterior, como resultado de un ligero debilitamiento en el sector de la construcción y de las manufacturas. Recordando el cierre de proyectos del sexenio, así como la entrega de los proyectos insignias de la administración en curso. Hacia adelante, observamos que el nearshoring y el crecimiento de la industria automotriz serán los factores claves para observar un mejor desempeño en las manufacturas. Adicional, de los posibles nuevos proyectos que se den a conocer en el curso del calendario de elecciones.