- El rendimiento absoluto de un par de valores, sectores o factores puede ser engañoso.

- El rendimiento relativo de los mismos dos valores puede diferir enormemente de su rendimiento absoluto.

- Para entenderlo, utilizaremos un ejemplo de negociación con rotación relativa.

Los inversores que buscan optimizar la rentabilidad de su cartera en mercados alcistas y bajistas tienen varias opciones. Por ejemplo, pueden cambiar la asignación de activos hacia y desde acciones, efectivo u otras clases de activos en función del riesgo percibido y las valoraciones. La cobertura es otra alternativa popular. A veces, las operaciones con opciones, las posiciones cortas y los activos inversamente correlacionados, como los bonos, pueden proporcionar estabilidad durante los mercados bajistas y tranquilidad cuando los mercados alcistas se alargan. Por último, está la rotación relativa.

La rotación relativa, que puede y debe emplearse con otras tácticas, implica cambiar entre diferentes valores, sectores y factores bursátiles. La estrategia puede añadir un valor significativo a la gestión de carteras si se hace bien.

En la primera parte de este artículo se define la rotación relativa y se presentan gráficos que le sorprenderán, como nos sorprendieron a nosotros. La segunda parte compartirá nuestros modelos de rotación relativa. Estas herramientas le permitirán detectar oportunidades de rotación relativa y aprovechar las que no son muy seguidas.

Aunque este artículo se centra en dos factores de renta variable y sus ETF asociados para destacar el valor de la rotación relativa, los conceptos que presentamos se aplican igualmente a sectores y valores concretos.

Rotación relativa

Los factores, sectores y acciones individuales se ponen y dejan de estar de moda constantemente.

Durante la tendencia bajista de las acciones en 2022, los valores energéticos y de dividendos superaron a los mercados, mientras que los valores tecnológicos y de consumo discrecional fueron los que obtuvieron peores resultados. Este año, los grandes valores de gran capitalización, incluidos los tecnológicos y los discrecionales, son los que están impulsando el mercado. La mayoría de los demás valores, sectores y factores están obteniendo peores resultados que el S&P 500.

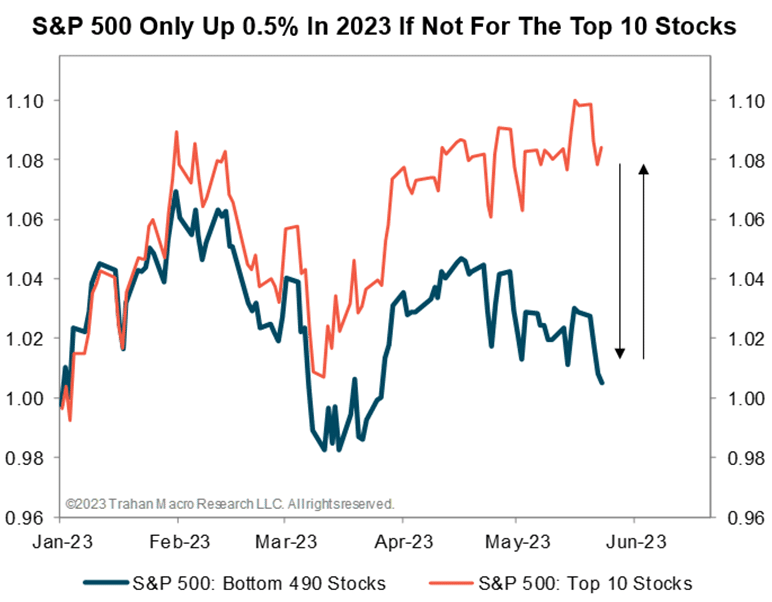

El mapa de Finviz que figura a continuación muestra un puñado de valores en verde claro que son casi los únicos responsables de las ganancias del S&P 500 de este año. La mayoría de los demás valores, que aparecen en tonos rojos, están entre planos y bajos. Como prueba, el S&P 500 de igual ponderación está un 11% por detrás del S&P 500 ponderado en lo que va de año. El segundo gráfico de Trahan Macro Research muestra que el S&P 500 se mantendría plano en el conjunto del año si no fuera por sus 10 valores principales.

Para resaltar aún más las recientes rotaciones extremas, escribíamos lo siguiente en un Comentario Diario:

El siguiente gráfico pone en contexto la amplia divergencia del rendimiento mensual de los índices en mayo. Para construir el gráfico, tomamos las variaciones mensuales de rentabilidad del Nasdaq 100, el S&P 500 y el S&P 500 de igual ponderación y calculamos la diferencia de rentabilidad de cada combinación de ambos índices.

Por ejemplo, la mayor diferencia de rentabilidad en mayo fue del 11,69%. Esto incluye al Nasdaq, que subió un 7,42%, y al S&P 500, que bajó un 4,27%. La diferencia del 11,69% es un movimiento de cuatro desviaciones estándar (sigma). La sigma media de las tres relaciones (en negro) es la más elevada en al menos 20 años. La única otra vez que presenciamos divergencias cercanas a la magnitud de mayo fue en marzo de 2020, cuando la pandemia hacía estragos en los mercados.

La rotación relativa hacia los valores tecnológicos de gran capitalización desde casi todos los demás valores, sectores o factores habría mejorado significativamente sus rendimientos este año, incluso si su asignación global a los valores se hubiera reducido considerablemente.

Visualización del rendimiento absoluto

El siguiente gráfico muestra las cotizaciones de los ETF de crecimiento de gran capitalización MGK y VYM). Aparte de los últimos meses y otros casos breves, sus precios se correlacionan bien.

El siguiente gráfico confirma lo que ven nuestros ojos. El gráfico de dispersión compara los cambios de precios diarios de los dos ETF desde 2018. El R cuadrado es estadísticamente robusto en 0,6073. Además, la pendiente de 45 grados de la línea de tendencia indica que deberíamos esperar que los cambios porcentuales diarios de los ETF sean similares.

A pesar de la correlación visual y estadística entre el VYM y el MGK, hay grandes diferencias en el rendimiento. Desde 2018, el VYM ha subido un 39%, mientras que el MGK ha subido un 100%. El S&P 500 ha subido alrededor de un 68% durante el período. El rendimiento no incluye dividendos.

Los gráficos anteriores no muestran marcadas diferencias de rendimiento relativo entre los dos ETF.

Visualización de la rotación relativa

El siguiente gráfico, que pone de relieve el valor de la rotación relativa, es asombroso. Compara los precios relativos del VYM y el MGK. Para hacerlos relativos, calculamos la relación entre el precio de cada ETF y el S&P 500.

Las dos líneas son imágenes especulares la una de la otra. A continuación presentamos los mismos datos pero con el eje MGK en el inverso de la parte derecha. De nuevo, la correlación es espectacular. Dos ETF que recorren caminos similares tienen rendimientos totalmente diferentes en comparación con el mercado en general.

Operar con el VYM y el MGK con una estrategia de rotación relativa

Entender que las relaciones relativas pueden ser muy diferentes de las tendencias de los precios es el primer paso fundamental para que los inversores puedan aprovechar los pares de valores, sectores y factores que muestran fuertes relaciones inversas. En este caso, y con la ventaja de la retrospectiva, un inversor podría haber superado fácilmente a cada ETF y al S&P 500 alternando entre el MGK y el VYM en varios momentos.

Para ayudar a apreciar el rendimiento potencial superior, el siguiente gráfico asume que sólo mantuvimos el MGK durante los periodos sombreados en azul y el VYM durante el periodo sombreado en beige.

El segundo gráfico muestra la rentabilidad acumulada de la estrategia, que sólo ejecutó tres operaciones en cinco años. Podríamos haber aumentado el número de operaciones y mejorado los rendimientos, pero preferimos no complicarnos.

El cuadro resumen anterior pone de relieve que el índice de Sharpe, que mide la rentabilidad por unidad de riesgo de la estrategia de rotación, es casi el doble que el de los tres ETF.

En nuestro ejemplo, elegimos dos ETF con una relación relativa negativa sólida y duradera. En la práctica, los inversores deberían preferir varios pares de valores.

Resumen

La rotación relativa de valores, sectores y factores puede ser una fuente importante de rentabilidad. Permite al inversor correr con los alcistas y protegerse de los bajistas con mayor eficacia.

En retrospectiva, como en nuestro ejemplo, saber cuándo rotar de una posición a otra es sencillo. En el mundo real, las relaciones estadísticas entre pares cambian con el tiempo. Además, los rendimientos relativos de los pares con fuertes relaciones inversas no se normalizan necesariamente porque estadísticamente están muy extendidos. Por éstas y otras razones, podría ser complicado saber cuándo rotar y hacia qué activos y lejos de qué otros.

Aunque es difícil, no es imposible. Contar con las herramientas adecuadas que midan las relaciones, realizan un seguimiento de sus rendimientos relativos y permitan un análisis técnico de la relación puede hacer que la tarea sea factible.