• El Indicador Global de la Confianza llegó a 45.0 puntos, es el menor en 22 meses.

• Los servicios no financieros han sido los más afectados, el índice se ubica en 42.1.

• No obstante, las manufacturas muestran resiliencia, perdieron solo 0.2 unidades.

Los indicadores siembran grandes dudas sobre el futuro inmediato de la economía

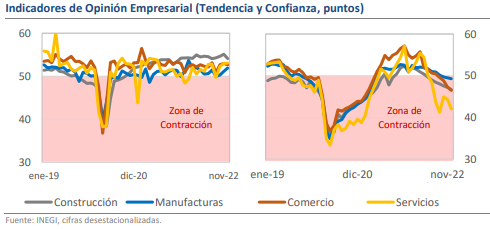

El día de hoy continúa la publicación de información sobre el desempeño de la actividad económica al cierre de 2022 y una de las piezas clave son los indicadores de opinión empresarial de diciembre que dan un mensaje similar al de las remesas, que se publicaron el día de ayer. El conjunto de datos muestra que, si bien durante el cuarto trimestre y gran parte del año los diversos sectores han mantenido un ritmo de avance resiliente, la perspectiva hacia adelante se está descomponiendo rápidamente y en algunos casos los resultados son tan alarmantes como lo fueron durante los meses iniciales de la pandemia de Covid-19. De manera agregada, el indicador de tendencia, que está relacionado a los niveles actuales de actividad en 4 sectores, tuvo su segundo mejor resultado con 54.6 puntos, pero al mismo tiempo, el indicador de confianza, que evalúa las condiciones futuras, tuvo su peor nivel desde marzo de 2021 con 45.0 unidades, dejando un contraste que advierte de cambios para la economía mexicana.

Los servicios no financieros han sido los más afectados, el índice se ubica en 42.1

Sobre la confianza, que es el indicador del que más detalle proporciona el INEGI, el declive es generalizado y tanto la construcción, como las manufacturas, el comercio y los servicios tuvieron disminuciones frente al mes pasado. No obstante, la descomposición más veloz proviene de los últimos dos (-0.8 y -2.5 pts., respectivamente), reforzando la idea de que hay cambios de peso en las determinantes del consumo. De hecho, la confianza en el sector de servicios no financieros tiene un golpe mayúsculo si se compara con la de hace 12 meses, pues ha descendido 15.0 unidades en el transcurso, con pérdidas igualmente fuertes en la valoración actual y futura de la situación de las empresas, lo que podría indicar que el sector terciario será el primero en ver grandes afectaciones durante los próximos meses.

Rumbo económico

En breve, los indicadores publicados hoy no cambian la narrativa de continuidad que ha tenido la recuperación económica a lo largo de 2022, pero van sembrando dudas cada vez más grandes sobre la sostenibilidad del crecimiento en 2023. No obstante, se preserva cierto balance en el entorno de riesgos, pues el sector manufacturero sigue siendo el corazón de la dinámica industrial y su deterioro ha sido bastante liviano. Incluso, la valoración del futuro en este sector es aún optimista, patrón que podría estar alimentado por las oportunidades de la actual ola de nearshoring y los crecientes apoyos en favor de la transición energética en Norteamérica. Así, creemos que las variaciones del PIB en los primeros trimestres de 2023 serán cercanas a 0.0%, aunque el sesgo está inclinado a la baja y no nos sorprendería ver contracciones que dieran pie a un nuevo debate sobre la recesión en nuestro país.