Noviembre habría sido un punto de inflexión para este componente

Acorde con el deterioro general que se vivió durante el cuarto trimestre del año, el consumo privado tuvo su primera caída de los últimos 5 meses al registrar una variación de -0.63% mensual. De esta manera, el indicador tuvo un peor desempeño que el grueso de la economía -el IGAE retrocedió en 0.45% mensual- y que otros componentes de la demanda global, como la inversión que se mantuvo estancada con una variación de 0.0% en el mes. Ello refleja las distintas presiones que comienzan a operar sobre el consumo, como el nivel elevado de las tasas de interés y el desgaste de la capacidad de gasto tras varios meses de una inflación atípica. A estas se sumará la merma en el ingreso que pudiera provocar el escenario de una recesión en Estados Unidos y México durante la primera mitad de 2023 a través de menores flujos de remesas y una tasa de desempleo más elevada, por lo que, aunque las primeras semanas del año han gozado de estabilidad, mantenemos cierta cautela hacia adelante.

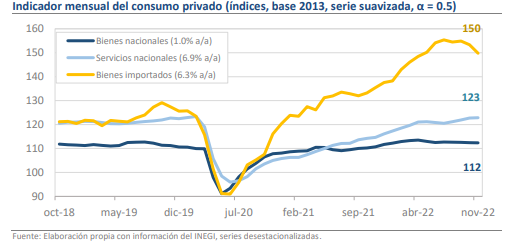

El consumo de servicios retrocedió en 0.35%, fue el que más aportó a la caída

De manera desglosada, la baja del consumo se originó en los descensos que tuvieron el segmento de servicios nacionales (-0.35% mensual) y el de bienes importados (-3.67%). El primero de ellos, ha impulsado la recuperación de la demanda local a lo largo de los últimos 30 meses y ha mantenido un ritmo de avance muy superior a lo observado previo a 2019 salvo en los momentos con rebotes agudos del Covid, como sucedió con las variantes Delta y Ómicron. Por eso llama la atención el movimiento de noviembre, cuando las condiciones sanitarias no dictaron restricciones tan evidentes como en aquellas ocasiones y hay pocos shocks que pudieran estar asociados con un movimiento de esa envergadura. El consumo de bienes importados, por otro lado, ha mostrado debilidad en 4 de los últimos 5 meses, aunque su comportamiento pudiera estas más asociado a las disrupciones sobre las cadenas de valor.

¿Qué esperar?

Como mencionamos en nuestra nota sobre el PIB, aunque la estadística del trimestre fue positiva, octubre y noviembre parecen haber marcado un punto de quiebre en la tendencia de dinamismo. Para el consumo, el penúltimo mes del año manda la señal más poderosa, pues no solo se presentó el cambio de dirección, sino que la caída es la segunda más pronuncia en 21 meses. Así, aunque los indicadores de confianza avisan de un menor riesgo a inicios de 2023, el panorama ha cambiado poco y es posible que el consumo enfrente un periodo retador, en el que su capacidad de sorpresas alcistas quede limitada por los factores antes mencionados. Por ahora, esperamos que este componente tenga un avance total cercano a 1.0% durante los próximos 12 meses, aunque vemos que el sesgo en el horizonte de riesgos es a la baja.