♦ Continúa el desempeño errático en los mercados, a la expectativa de reportes corporativos y con datos económicos mixtos. Por un lado, el PIB del 3T22 en EE.UU. mostró un sólido desempeño. Aunque el consumo se moderó, el dato confirma que el país no está en recesión. Por el otro, el deflactor del PIB bajó a 4.1% t/t anualizado, ayudando al rally en tasas, mientras que las órdenes de bienes duraderos de septiembre resultaron debajo de lo estimado. Yellen dijo que la economía sigue resiliente ante los retos globales. Lagarde (ECB) afirmó que espera una moderación significativa en el crecimiento durante 4T22 y 1T23. Además, no han discutido la reducción del balance, pero podrían reducir el ritmo de alzas en diciembre. La escasez de gasolinas en la costa este de EE.UU. ha provocado un repunte en precios, siendo un viento en contra para la inflación y los esfuerzos de Biden de cara a las próximas elecciones de noviembre.

♦ Rendimientos dispares en las bolsas estadounidenses. El sector tecnológico extendió las pérdidas de ayer al incorporar el débil resultado de Meta Platforms (-24.6%). Amazon (NASDAQ:AMZN) se presionó en el aftermarket tras decepcionar en ventas. Se observó una migración de flujos hacia sectores más defensivos apoyada por un buen reporte de Caterpillar (NYSE:CAT) (+7.7%).

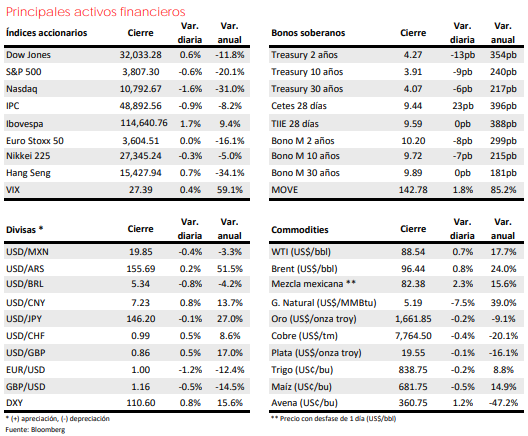

♦ Los Treasuries ganaron 10pb en promedio. Con esto, el rally de los últimos 3 días representa un ajuste de aprox. 28pb en los plazos de 2 y 10 años. La dinámica del mercado influyó en la subasta del UST de 7 años. El instrumento se colocó a 4.03%, lo que es 6pb menos que el cierre de ayer. En este contexto, la demanda se moderó a 2.43x, ligeramente abajo del promedio.